平成7年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)建設本省 (項)住宅対策諸費 |

| 部局等の名称 | 沖縄県 |

| 補助の根拠 | 公営住宅法の一部を改正する法律(平成8年法律第55号)による改正前の公営住宅法(昭和26年法律第193号) |

| 事業主体 | 沖縄県平良市 |

| 補助事業 | 公営住宅家賃収入補助 |

| 補助事業の概要 | 公営住宅の入居者の家賃負担の軽減を図るため、公営住宅を管理する地方公共団体に対し、公営住宅の建設に要した土地の取得費等について補助するもの |

| 上記に対する国庫補助金交付額 | 47,784,000円 | (平成3年度〜6年度) |

| 不当と認める国庫補助金交付額 | 3,549,000円 | (平成3年度〜6年度) |

1 補助金の概要

公営住宅家賃収入補助金は、公営住宅法の一部を改正する法律(平成8年法律第55号)による改正前の公営住宅法(昭和26年法律第193号)等に基づき、入居者の家賃負担の軽減を図ることを目的として、毎年度、公営住宅を管理する地方公共団体に交付されるものである。

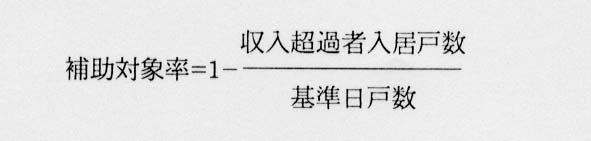

この補助金の額は、公営住宅の建設事業年度別、種別(第一種、第二種)ごとに、土地の取得費等の額に所定の率を乗じて補助基本額を算出し、これにそれぞれの補助対象率を乗じて得た額を合算して算定することとなっている。そして、補助対象率は、次の計算式により算出することとなっている。

上記の計算式における基準日戸数は、毎年度10月1日現在の管理戸数とされ、また、収入超過者入居戸数は、基準日戸数のうち、公営住宅に引き続き3年以上入居し、かつ一定の基準を超える収入を有する者(以下「収入超過者」という。)が入居している住戸、空家となっている住戸等の戸数の合計とされている。

そして、沖縄県平良市では、平成3年度から6年度までの各年度の補助金の交付申請に当たり、収入超過者入居戸数を3年度0戸、4年度5戸、5年度23戸、6年度56戸として補助対象率を算出し、これにより各年度の補助金額を算定して、計47,784,000円の交付を受けていた。

2 検査の結果

検査したところ、同市では、収入超過者入居戸数に含めるべき住戸の取扱いを誤って、収入超過者入居戸数に、割増賃料(注)

を徴収していない収入超過者が入居している住戸や空家となっている住戸3年度24戸、4年度28戸、5年度32戸、6年度5戸を含めていなかった。また、一方、収入超過者入居戸数に含める必要のない住戸を4年度1戸、6年度2戸含めるなどしていた。

これらの結果、適正な収入超過者入居戸数は3年度24戸、4年度32戸、5年度55戸、6年度59戸となり、これにより算出される補助対象率を基にするなどして補助金額を算定すると、計44,235,000円となる。

したがって、本件補助金交付済額47,784,000円はその算定が適切でなく、3,549,000円が過大に交付されていて、不当と認められる。

(注) 割増賃料 法律により、収入超過者からは、その収入の額に応じて、通常の家賃に加えて割増賃料を徴収することができるとされている。