平成2年度決算検査報告

| 会計名及び科目 | 道路整備特別会計 (項)地方道路整備臨時交付金 |

| 部局等の名称 | 静岡県 |

| 補助の根拠 | 道路整備緊急措置法(昭和33年法律第34号) |

| 事業主体 | 静岡県富士市 |

| 補助事業 | 岳南広域都市計画事業富士中部土地区画整理 |

| 補助事業の概要 | 土地区画整理事業の実施に伴い平成2年度に建物等の移転補償を行うもの |

| 事業費 | 38,245,000円 |

| 上記に対する国庫補助金交付額 | 19,122,500円 |

| 不当と認める事業費 | 22,019,000円 |

| 不当と認める国庫補助金交付額 | 11,009,500円 |

1 補助事業の概要

この補助事業は、静岡県富士市が、岳南広域都市計画事業富士中部土地区画整理事業(施行期間 昭和53年度から平成7年度まで)の一環として、同市内に所在するA所有の家屋1棟、車庫1棟、倉庫2棟等の移転に要する費用として、平成2年度に38,245,000円(国庫補助金19,122,500円)を同人に補償したものである。

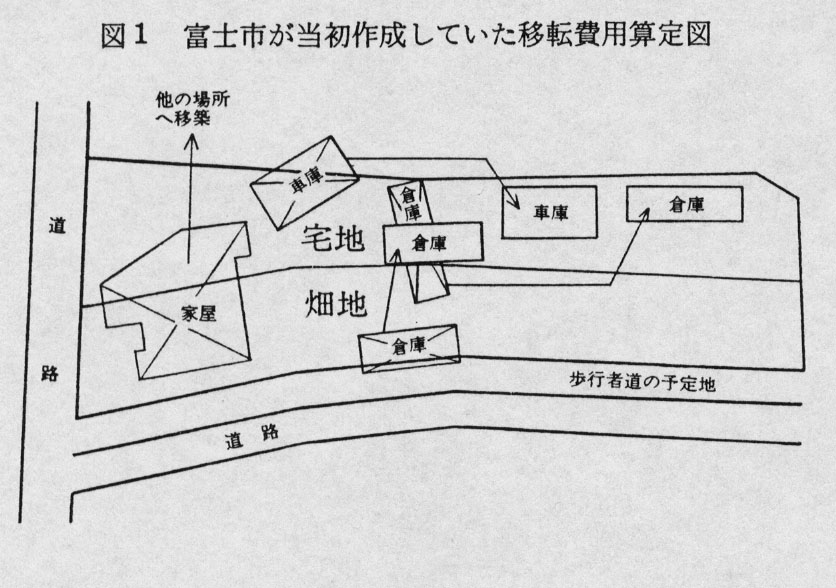

同市は、本件の移転補償費の算定に当たり、土地区画整理法(昭和29年法律第119号)による仮換地の指定図に基づくものとして移転費用算定図(図1) を作成していた。この移転費用算定図では、Aの所有地は仮換地の指定(注) 後、図1のとおり、宅地と畑地が上下に区分されることとしていた。これにより、上記の建物等は、宅地と畑地の境界上に所在することとなったり(家屋1棟、倉庫1棟)、他の所有者の宅地に所在することとなったり(車庫1棟)、新設される歩行者道の予定地に所在することとなったり(倉庫1棟)するとしていた。このため、同市は、家屋1棟を他の場所に移築したり、その他の建物を仮換地の指定後の宅地に曳家(ひきや)移転したりするなどとして、移転補償費を算定していた。

2 検査の結果

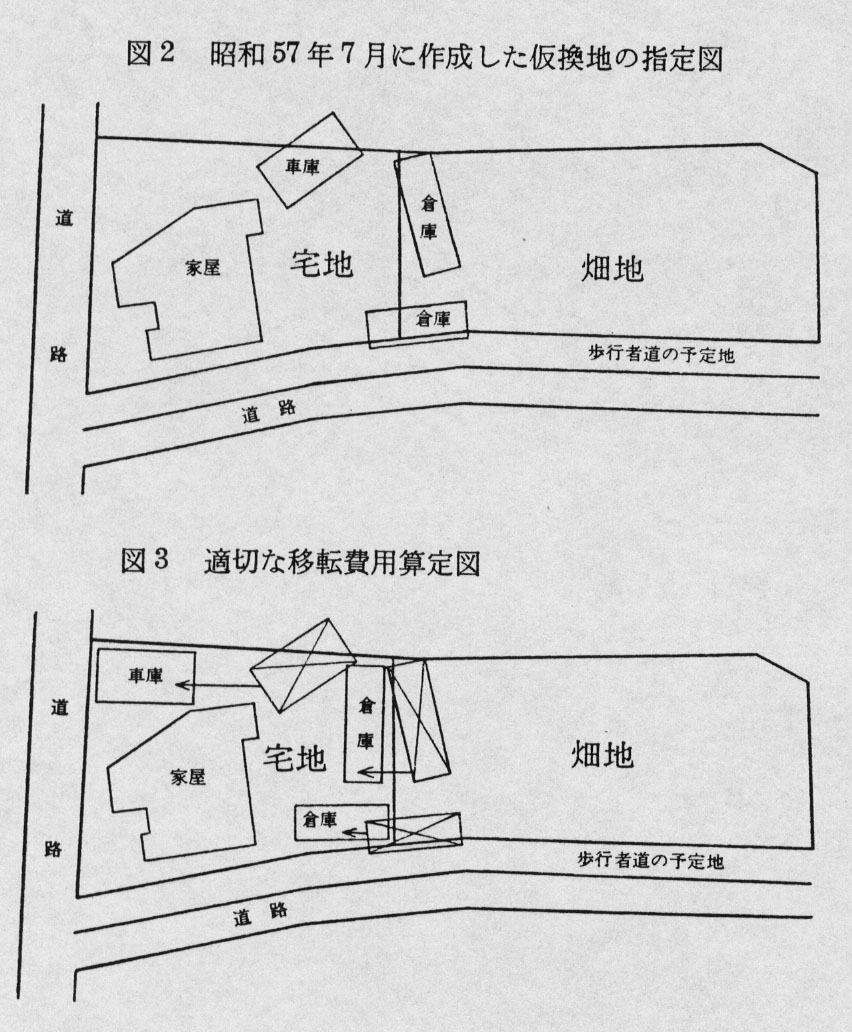

検査したところ、本件土地区画整理事業では、昭和57年7月に仮換地の指定を行った際、仮換地の指定図(図2) を作成していた。これによると、Aの仮換地は、従前の区画に準じて宅地と畑地が左右に区分されていた。したがって、この指定図(図2) に基づき、適切な移転費用算定図(図3) を作成すれば、家屋1棟については移築する必要がなく、また、その他の建物については、曳家移転する距離が短くなるのに、前記の図1に基づいて本件補償費を算定したのは、適切ではないと認められた。

いま、適切な移転費用算定図(図3) により、本件建物等の移転補償費を算定したとすれば、曳家移転分等(移転補償費16,226,000円)についてのみ補償すれば足りることとなる。

したがって、本件建物等の移転補償費の算定が適切でなかったため、事業費22,019,000円が過大になっており、これに係る国庫補助金相当額11,009,500円が不当と認められる。

(注) 仮換地の指定 従前の土地について、将来、換地として定められるべき土地の位置・範囲を仮に指定するものである。この指定によって元の土地にあった所有権、地役権を除くすべての権利が換地に移り、以後換地処分の公告まで継続してこの仮換地を使用し、収益することとなる。

(参考図)