国会及び内閣に対する報告(随時報告)

政府出資法人全204法人の財務諸表等によると、新型コロナウイルス感染症の感染拡大前後の平成30年度から令和2年度までの間の経常費用、経常収益及び経常損益(以下、これらを合わせて「経常費用等」という。)は、図表1-1のとおりとなっており、独立行政法人については、年金積立金の運用に伴う損益等の影響で年度によって経常損益が大きく変動している年金積立金管理運用(注13)を除くと、2年度は、経常費用の合計が平成30年度の93.6%に、経常収益の合計が同96.2%にそれぞれ減少していた。そして、独立行政法人、国立大学法人等の経常収益には、民間企業と異なり、多額の運営費交付金収益及び補助金等収益が含まれていることから、年金積立金管理運用以外の独立行政法人の経常収益からこれらの収益を除いて、施設の利用料、受託収入等の自己収入等による収益の合計をみると、令和2年度は平成30年度の91.8%になっていて、経常収益の合計に比べて減少割合が大きくなっていた。

また、国立大学法人等については、令和2年度は、経常費用の合計が平成30年度の101.5%に、経常収益の合計が同102.6%に、運営費交付金収益及び補助金等収益以外の収益の合計が同100.6%になっていて、いずれも僅かに増加していた。

そして、特殊法人等については、特殊法人等の経常費用の合計及び経常収益の合計の4割以上を占める全国健康保険協会(注14)を除くと、令和2年度は、経常費用の合計が平成30年度の98.3%に、経常収益の合計が同88.7%にそれぞれ減少していた(各法人の経常費用等については別図表3参照)。

図表1-1 政府出資法人における経常費用等の状況(平成30年度~令和2年度)

| 組織形態 (法人数) |

区分 | 平成30年度 | 令和元年度 | 2年度 | ||

|---|---|---|---|---|---|---|

| 独立行政法人 (83) |

経常費用 | 15,096,757 | 14,788,820 | 14,172,475 | ||

| (97.9%) | (93.8%) | |||||

| 経常収益 | 18,616,517 | 7,203,772 | 53,424,202 | |||

| (38.6%) | (286.9%) | |||||

| 経常損益 | 3,519,760 | △7,585,048 | 39,251,727 | |||

| 年金積立金管理運用以外の独立行政法人 (82) |

経常費用 | 15,062,297 | 14,750,628 | 14,104,305 | ||

| (97.9%) | (93.6%) | |||||

| 経常収益 | 16,236,138 | 15,485,729 | 15,623,464 | |||

| (95.3%) | (96.2%) | |||||

| 運営費交付金収益及び補助金等収益以外の収益 | 14,020,647 | 13,296,040 | 12,877,242 | |||

| (94.8%) | (91.8%) | |||||

| 経常損益 | 1,173,841 | 735,101 | 1,519,159 | |||

| 国立大学法人等 (89) |

経常費用 | 3,143,636 | 3,196,448 | 3,192,891 | ||

| (101.6%) | (101.5%) | |||||

| 経常収益 | 3,182,549 | 3,237,860 | 3,267,359 | |||

| (101.7%) | (102.6%) | |||||

| 運営費交付金収益及び補助金等収益以外の収益 | 2,055,513 | 2,107,561 | 2,069,111 | |||

| (102.5%) | (100.6%) | |||||

| 経常損益 | 38,913 | 41,411 | 74,468 | |||

| 特殊法人等 (32) |

経常費用 | 23,213,724 | 23,452,814 | 23,389,758 | ||

| (101.0%) | (100.7%) | |||||

| 経常収益 | 27,109,949 | 26,676,803 | 25,770,004 | |||

| (98.4%) | (95.0%) | |||||

| 経常損益 | 3,896,225 | 3,223,988 | 2,380,246 | |||

| 全国健康保険協会以外の特殊法人等 (31) |

経常費用 | 12,485,996 | 12,168,657 | 12,276,658 | ||

| (97.4%) | (98.3%) | |||||

| 経常収益 | 15,787,716 | 14,858,404 | 14,018,765 | |||

| (94.1%) | (88.7%) | |||||

| 経常損益 | 3,301,719 | 2,689,747 | 1,742,107 | |||

(注) 令和元年度及び2年度の金額には、平成30年度の金額に対する割合を括弧書きで記載している。

このように、令和2年度に、年金積立金管理運用以外の独立行政法人、全国健康保険協会以外の特殊法人等の経常費用の合計及び経常収益の合計が平成30年度と比べて減少しているのは、新型コロナウイルス感染症の感染拡大の影響により、催物の開催を中止したり、施設を休止したり、道路等の利用実績が減少したりなどして、これらの事業に係る費用及び収益が減少した法人があったことが影響していると考えられる(各事業の実施に係る費用及び収益の状況については、後掲(2)ア、イ及びエ参照)。

一方で、国立大学法人等の経常費用の合計及び経常収益の合計が30年度と比べて減少していないのは、国立大学等の授業の開始時期の延期等による費用及び収益への影響が限定的であったこと、国立大学の附属病院において、患者数の大幅な減少等により、診療報酬による収入が減少したものの、新型コロナウイルス感染症患者の受入体制の確保等に対して補助金が交付されるなどして補助金等の額が大幅に増加したことなどによると考えられる(同(2)ウ及びオ参照)。

政府出資法人全204法人のうち、30年度から令和2年度までの間に運営費交付金の交付を受けた法人は、独立行政法人70法人(注15)及び国立大学法人等89法人となっている。交付された運営費交付金の額及び各年度末における運営費交付金債務の額(以下「運営費交付金債務残高」という。)を集計したところ、図表1-2のとおり、中小企業基盤整備機構を除く独立行政法人については、2年度の運営費交付金の交付額が平成30年度の105.2%と僅かな増加となっているのに対して、令和2年度末の運営費交付金債務残高は平成30年度末の197.0%と大幅に増加していた(各法人の令和2年度の運営費交付金交付額及び2年度末の運営費交付金債務残高については別図表3参照)。

また、中小企業基盤整備機構については、中小企業の制度変更(働き方改革等)への対応や生産性向上の取組状況に応じて設備投資等の支援を実施する中小企業生産性革命推進事業の財源に充てるために、国から令和元年度補正予算(第1号)により3600億円及び令和2年度補正予算(第3号)等により3999億余円の運営費交付金の交付を受け、その相当部分が運営費交付金債務残高となっていた(2年度末の運営費交付金債務残高が100億円以上の独立行政法人については別図表4を参照)。

このほか、国立大学法人等については、2年度の運営費交付金の交付額が平成30年度の98.8%となっていて、僅かに減少しているのに対して、令和2年度末の運営費交付金債務残高は平成30年度の119.0%に増加していた。

図表1-2 運営費交付金の交付額及び運営費交付金債務残高の状況(平成30年度~令和2年度)

| 区分 | 組織形態 | 平成30年度 | 令和元年度 | 2年度 | |

|---|---|---|---|---|---|

| 交付額 | 独立行政法人 | 1,526,537 | 1,907,792 | 2,017,200 | |

| (124.9%) | (132.1%) | ||||

| 中小企業基盤整備機構 | 19,244 | 379,534 | 430,025 | ||

| (1972.1%) | (2234.5%) | ||||

| 中小企業基盤整備機構以外の独立行政法人 | 1,507,293 | 1,528,258 | 1,587,174 | ||

| (101.3%) | (105.2%) | ||||

| 国立大学法人等 | 1,098,542 | 1,097,500 | 1,085,811 | ||

| (99.9%) | (98.8%) | ||||

| 計 | 2,625,080 | 3,005,292 | 3,103,011 | ||

| (114.4%) | (118.2%) | ||||

| 運営費交付金債務残高 | 独立行政法人 | 197,512 | 633,385 | 1,094,559 | |

| (320.6%) | (554.1%) | ||||

| 中小企業基盤整備機構 | -注(2) | 360,836 | 705,375 | ||

| (-) | (-) | ||||

| 中小企業基盤整備機構以外の独立行政法人 | 197,512 | 272,548 | 389,183 | ||

| (137.9%) | (197.0%) | ||||

| 国立大学法人等 | 47,455 | 39,143 | 56,519 | ||

| (82.4%) | (119.0%) | ||||

| 計 | 244,967 | 672,528 | 1,151,078 | ||

| (274.5%) | (469.8%) | ||||

運営費交付金債務残高が増加しているのは、各法人において新型コロナウイルス感染症の感染拡大の影響により事業が計画どおりに実施できないなどして、運営費交付金が使用されず、運営費交付金債務が収益化されなかったことなどによると考えられる。そして、1(2)ウ(イ)のとおり、収益化基準について、国立大学法人等が原則として期間進行基準を採用することとなっているのに対して、独立行政法人は原則として業務達成基準を採用することとなっているため、独立行政法人においては、運営費交付金債務残高が特に大幅に増加したと考えられる。

令和2年度に交付された運営費交付金の交付額に対する同年度末の運営費交付金債務残高の割合は、中小企業基盤整備機構を除く独立行政法人全体では24.5%となっているが、当該割合が50%以上となっている独立行政法人8法人(注16)のうち、新型コロナウイルス感染症の感染拡大の影響により事業を計画どおりに実施できないなどしたことが運営費交付金債務残高が増加した一因であるとしていたのは、図表1-3の6法人となっていた。

図表1-3 6法人における運営費交付金の交付額及び運営費交付金債務残高の推移(平成30年度~令和2年度)

| 番号 | 法人名 (中期目標等期間) |

区分 | 平成30年度 | 令和元年度 | 2年度 (A) |

|---|---|---|---|---|---|

| 4 | 国民生活センター (平成30年度~令和4年度) |

運営費交付金の交付額 | 4,196 | 4,177 | 4,211 |

| 運営費交付金債務残高 | 1,338 (31.9%) |

2,305 (55.1%) |

2,979 (70.7%) |

||

| 7 | 国際協力機構 (平成29年度~令和3年度) |

運営費交付金の交付額 | 152,364 | 150,476 | 156,024 |

| 運営費交付金債務残高 | 31,300 (20.5%) |

40,669 (27.0%) |

86,927 (55.7%) |

||

| 8 | 国際交流基金 (平成29年度~令和3年度) |

運営費交付金の交付額 | 16,442 | 16,460 | 12,672 |

| 運営費交付金債務残高 | 5,271 (32.0%) |

7,255 (44.0%) |

6,854 (54.0%) |

||

| 40 | 国立病院機構 (令和元年度~5年度) |

運営費交付金の交付額 | 14,828 | 15,527 | 15,935 |

| 運営費交付金債務残高 | -注(2) (-) |

2,702 (17.4%) |

8,887 (55.7%) |

||

| 64 | 石油天然ガス・金属鉱物資源機構 (平成30年度~令和4年度) |

運営費交付金の交付額 | 23,675 | 21,185 | 19,587 |

| 運営費交付金債務残高 | 7,443 (31.4%) |

8,771 (41.4%) |

10,110 (51.6%) |

||

| 73 | 国際観光振興機構 (平成30年度~令和4年度) |

運営費交付金の交付額 | 12,999 | 20,781 | 23,979 |

| 運営費交付金債務残高 | 512 (3.9%) |

7,502 (36.1%) |

21,420 (89.3%) |

独立行政法人については、法人の目的、業務の範囲等が個別法に定められており、その内容は様々となっている。そして、国は、2年度に3次にわたる補正予算を編成し、新型コロナウイルス感染症対策に関連する事業を実施しており、独立行政法人に対しても、その業務の一環として新型コロナウイルス感染症対策に関連する事業を行わせるために、補助金等を交付するなどしている。

そこで、各法人の財務諸表において、国等から交付を受けた補助金等の交付額及び預り補助金等として計上された額を集計したところ、補助金等の交付額として計上された額は、2年度に計5兆7724億余円(60法人)となっていて、平成30年度の計1兆3193億余円(59法人)から大幅に増加していた。また、補助金等の中には、複数年度にわたり事業を実施するための基金の造成に要する経費として交付されているものがあることなどから、預り補助金等として計上された額も、令和2年度末に計5兆1568億余円(38法人)となっていて、平成30年度末の計1兆2489億余円(35法人)から大幅に増加していた(別図表5参照)。

そして、令和2年度に補助金等の交付額として計上された額が平成30年度と比較して1兆円以上増加した法人が2法人(注17)あり、これらの法人の令和2年度の財務諸表において、補助金等の交付額及び預り補助金等として計上された額は、それぞれ独立行政法人全体の69.7%及び77.5%となっていた。

1(1)イのとおり、特別措置法によれば、都道府県は、政府対策本部が定める新型コロナウイルス感染症等への基本的な対処の方針に基づき、多数の者が利用する施設を管理する者又は当該施設を使用して催物を開催する者に対し、施設の使用の制限、催物の開催の制限等の措置を講ずるよう要請することなどができることとされている。そして、基本的対処方針においては、「まん延防止」に係る対策等について、催物の開催制限、施設の使用制限、学校等の取扱い、外出の自粛等、医療の別に示されている。

そこで、特別措置法に基づき都道府県が施設の使用の制限、催物の開催の制限等の措置を講ずるよう要請する際にその対象となり得る事業等のうち、①催物の開催に係る事業、②施設に係る事業及び③学校等に係る事業について、また、住民の外出の自粛等により大きな影響を受けていると考えられる④道路及び鉄道に係る事業並びに⑤医療に係る事業について、各事業の実施に係る費用及び収益の状況をみたところ、次のとおりとなっていた。

催物の開催に係る事業を実施している政府出資法人においては、新型コロナウイルス感染症の感染拡大に伴い、都道府県からの要請を受けるなどして、参加者間の座席間隔の確保、会場の消毒等の措置を講じた上で催物を開催したり、会場に集合する方法に代えてオンラインにより開催したり、催物の開催を中止したりなどしている。

そこで、政府出資法人が、中期計画等又は事業計画に基づき開催した催物のうち、年間の延べ参加者(注18)数が1,000人以上、又は、収入見込額若しくは支出見込額が1000万円以上のもの(注19)の状況について分析することにした。

そして、これらの催物には多種多様なものが含まれていることから、分析に当たっては、催物の内容に応じて、①講演等、②演劇等、③一般公開等、④資格試験等、⑤競技会等及び⑥その他の催物に分類することにした(注20)。ただし、日本中央競馬会が開催している競馬については、他の催物と比べて参加者数等の規模が格段に大きいことから①から⑥までのいずれにも分類せずに別途分析することにした。

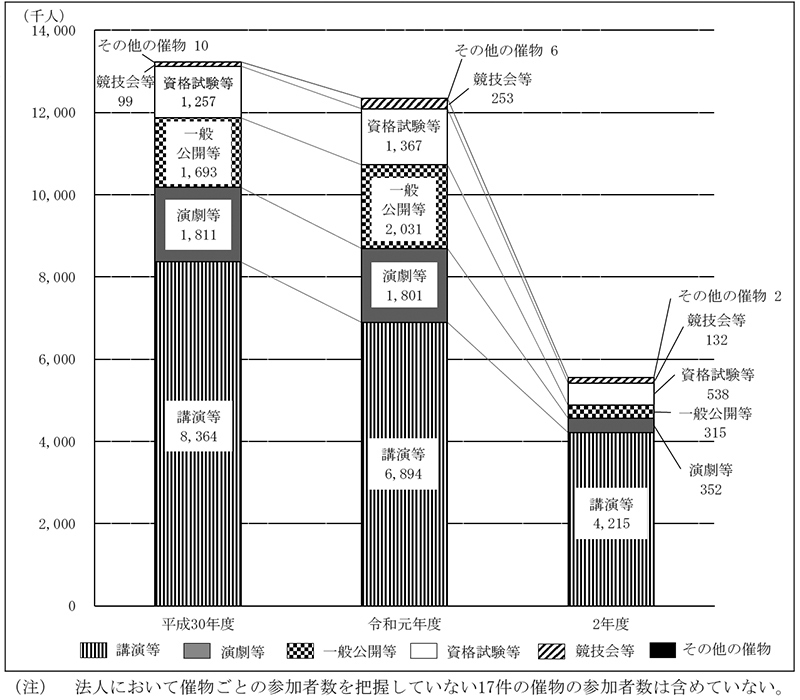

催物の開催状況について各法人に確認したところ、2年度の開催件数は328件となっていて、平成30年度の528件及び令和元年度の537件と比べて大幅に減少していた(注21)(別図表6及び別図表7参照)。

そして、催物の参加者数については、元年度及び2年度に日本芸術文化振興会が「日本博」に係る事業の一環として開催した催物(注22)の中に参加者数が他の催物と比べて格段に多いものがあることから、同会が「日本博」に係る事業の一環として開催した催物を除いて参加者数を集計したところ、図表2-1のとおり、競技会等以外の催物種別で2年度の参加者数が平成30年度と比較して少なくなっており、特に演劇等と一般公開等において大幅に減少していた。

図表2-1 催物種別ごとの催物の参加者数(平成30年度~令和2年度)

また、参加者の全部又は一部がオンラインにより参加している催物は、30年度18件に対して令和2年度は247件と大幅に増加しており、2年度に開催された催物のうちオンラインによる参加者がいる催物の割合は75.3%となっていた。そして、2年度に参加者の全員がオンラインにより参加して実施した催物は、上記247件のうち185件となっていた(オンラインによる参加者がいる催物の催物種別ごとの件数については別図表8参照)。

このほか、日本中央競馬会が実施している競馬については、新型コロナウイルス感染症の感染拡大の影響により、2年2月下旬から10月上旬まで無観客で競馬を実施しており、勝馬投票券の場外発売所についても同年2月下旬から7月上旬まで勝馬投票券の発売等を中止していたが、インターネット又は電話を通じて勝馬投票券を購入する利用者が増加していた(別図表9参照)。

(ア)のとおり、2年度に催物の開催件数や参加者数が大幅に減少するなどしている状況を踏まえて、会計検査院において、平成30年度から令和2年度までの間の経常費用及び経常収益のうち、催物の開催に係る費用(注23)と、催物の開催に係る収益のうち運営費交付金収益及び補助金等収益以外の収益(注24)を各法人に確認して催物種別ごとに集計したところ、図表2-2のとおり、2年度は平成30年度及び令和元年度と比べておおむね減少傾向となっていた。

図表2-2 催物の開催に係る費用及び収益(平成30年度~令和2年度)

| 催物種別 (件数) |

費用又は収益 |

平成30年度 | 令和元年度 | 2年度 |

|---|---|---|---|---|

| 講演等(753) | 費用 | 9,000 | 8,805 (97.8%) |

5,851 (65.0%) |

| 収益 | 2,656 | 3,054 (114.9%) |

2,513 (94.6%) |

|

| 演劇等(181) | 費用 | 3,861 | 4,414 (114.3%) |

1,891 (48.9%) |

| 収益 | 1,794 | 2,316 (129.0%) |

974 (54.2%) |

|

| 一般公開等(221) | 費用 | 522 | 471 (90.1%) |

82 (15.8%) |

| 収益 | 144 | 198 (137.6%) |

3 (2.6%) |

|

| 資格試験等(33) | 費用 | 3,167 | 3,641 (114.9%) |

3,309 (104.4%) |

| 収益 | 5,066 | 5,351 (105.6%) |

2,901 (57.2%) |

|

| 競技会等(56) | 費用 | 957 | 703 (73.5%) |

587 (61.3%) |

| 収益 | 33 | 34 (103.8%) |

14 (42.0%) |

|

| その他の催物(38) | 費用 | 49 | 306 (619.1%) |

639 (1292.2%) |

| 収益 | - | 266 (-) |

620 (-) |

|

| 計(1,282) 注(3) |

費用 | 17,559 | 18,342 (104.4%) |

12,362 (70.4%) |

| 収益 | 9,696 | 11,222 (115.7%) |

7,027 (72.4%) |

また、日本中央競馬会が実施している競馬については、2年度は、平成30年度と比較して勝馬投票券の発売額が増加し、それに伴う払戻金及び国庫納付金(注25)の増加により費用が1671億余円増加した一方、収益は1854億余円増加していた。

そして、各法人における催物の開催に係る令和2年度の費用及び収益を平成30年度と比較すると、費用は全体の78.1%の法人が、収益は同86.0%の法人がそれぞれ減少していた(別図表10参照)。

費用が大幅に減少している場合、事業が十分に実施できなかったなどの可能性があり、また、収益が減少している場合、費用が同じように減少するなどしない限り、法人の財務の状況が悪化するおそれがある。そこで、催物の開催に係る令和2年度の費用が平成30年度と比較して1億円以上かつ1割以上減少した法人9法人(注26)に対して、費用が減少した理由について確認したところ、高齢・障害・求職者雇用支援機構(注27)を除く8法人は、主に新型コロナウイルス感染症の感染拡大の影響により、催物の開催を中止したため費用が減少したためなどとしていた。また、催物の開催に係る令和2年度の収益が平成30年度と比較して1億円以上かつ1割以上減少した法人7法人(注28)に対して、収益が減少した理由について確認したところ、主に新型コロナウイルス感染症の感染拡大の影響により、参加者が減少して入場料、講習料、試験手数料等の参加料による収入が減少したためなどとしていた。

そして、これらの法人(上記の8法人と7法人とで 3法人が重複しているため計12法人)のうち5法人は、収益の減少額が費用の減少額よりも大きくなっていて、催物の開催に係る損益が悪化していたが、残りの7法人は、収益が減少していないか、又は費用の減少額が収益の減少額よりも大きくなっていて、催物の開催に係る損益が改善していた(別図表11参照)。このように、催物の開催に係る損益が悪化している法人と改善している法人があるのは、参加者の減少に伴って収益が減少するなどして損益が悪化している法人がある一方で、費用のうち外部委託費等の変動費が相当の割合を占めているため催物の開催を中止したことにより費用が大幅に減少したり、参加料が無料の催物のみを実施しているため催物の中止や参加者の減少が収益の減少には直結しなかったりなどして損益が改善している法人があることによると考えられる。

施設に係る事業を実施している政府出資法人においては、新型コロナウイルス感染症の感染拡大に伴い、都道府県からの要請を受けるなどして、各法人が設置している施設を休止したり、予約制を導入するなどして入館可能な人数を制限したりなどしている。

そこで、政府出資法人が設置して運営(注29)している一定規模以上(注30)の施設であって、上記要請の対象となり得る施設(注31)やこれに類する施設(注32)、その他新型コロナウイルス感染症の感染拡大の影響により利用者が大きく減少していると考えられる施設のうち、①博物館等、②宿泊施設、③貸出用施設、④社会福祉施設等について分析することにした(注33)。

政府出資法人が設置している①から④までの施設は、図表2-3のとおり、49法人の計141施設(注34)となっている(別図表7参照)。

図表2-3 施設種別ごとの施設数

| 組織形態 | 博物館等 | 宿泊施設 | 貸出用施設 | 社会福祉施設等 | 計(注) |

|---|---|---|---|---|---|

| 独立行政法人 | 23 (9法人) |

23 (10法人) |

10 (7法人) |

30 (3法人) |

86 (23法人) |

| 国立大学法人等 | 21 (13法人) |

8 (6法人) |

12 (8法人) |

7 (5法人) |

48 (23法人) |

| 特殊法人等 | 3 (1法人) |

2 (2法人) |

2 (1法人) |

- (-) |

7 (3法人) |

| 計 | 47 (23法人) |

33 (18法人) |

24 (16法人) |

37 (8法人) |

141 (49法人) |

(注) 複数の施設種別の施設を設置している法人があるため、施設種別ごとの法人数の集計値とは一致しない。

施設の利用状況について、利用者数又は稼働率を各法人に確認して施設種別ごとに集計したところ、図表2-4のとおり、令和2年度は平成30年度と比べて、いずれの施設種別においても減少しており、特に社会福祉施設等を除く施設種別において減少が顕著となっていた。

図表2-4 施設の利用者数又は稼働率(平成30年度~令和2年度)

| 施設種別(施設数) | 区分 | 平成30年度 | 令和元年度 | 2年度 |

|---|---|---|---|---|

| 博物館等(47) | 利用者数 (人) |

14,797,392 | 13,892,772 (93.8%) |

3,519,437 (23.7%) |

宿泊施設(33) 注(2)

|

利用者数 (人) |

4,867,387 | 4,420,987 (90.8%) |

976,438 (20.0%) |

貸出用施設(22) 注(3) |

稼働率 | 59.6% | 57.7% | 29.5% |

社会福祉施設等(32) 注(4) |

利用者数 (人) |

1,070,108 | 1,062,225 (99.2%) |

1,032,607 (96.4%) |

また、施設の休止等の状況を施設種別ごとにみると、図表2-5のとおり、新型コロナウイルス感染症の感染拡大の影響により、多くの施設が休止するなどしている状況となっていた。

図表2-5 施設の休止等の状況

| 施設種別 | 施設の休止等の状況 |

|---|---|

| 博物館等 | 博物館等全47施設の年間開館日数の平均は、平成30年度277日、令和元年度261日に対して、2年度は新型コロナウイルス感染症の感染拡大の影響等により190日と大幅に減少。また、各施設における平成30年度の開館日数に対する令和2年度の開館日数の割合は、1施設を除いて100%未満で、うち4施設は20%未満 |

| 宿泊施設 | 宿泊施設全33施設のうち、令和2年度に新型コロナウイルス感染症の感染拡大の影響により施設を休止していた期間がある施設は11施設で、このうち宿泊を伴う研修施設である4施設は、年間を通じて施設を休止。また、平成30年度の利用者数に対する令和2年度の利用者数の割合は全ての施設で60%未満 |

| 貸出用施設 | 貸出用施設全24施設のうち2施設は、令和2年度に新型コロナウイルス感染症の感染拡大の影響により年間を通じて施設を休止しており、残りの22施設のうち稼働率を算出している20施設についても、1施設を除いて2年度の稼働率が平成 30年度と比べて低下 |

| 社会福祉施設等 | 社会福祉施設等全37施設のうち、介護老人保健施設等9施設及び保育園2施設において、令和元年度及び2年度に、職員が新型コロナウイルス感染症患者の濃厚接触者となるなどして施設を休止した期間があり、休止した期間は最大で33日間 |

(ア)のとおり、令和2年度に施設の利用者数等が大幅に減少するなどしたり、多くの施設が休止するなどしたりしている状況を踏まえて、催物の開催に係る事業と同様に、平成30年度から令和2年度までの間の経常費用及び経常収益のうち、施設に係る事業の費用と、施設に係る事業の収益のうち運営費交付金収益及び補助金等収益以外の収益を各法人に確認して施設種別ごとに集計したところ、図表2-6のとおり、2年度は平成30年度と比べて、社会福祉施設等を除く施設種別において収益の減少が顕著となっていて、費用に対する収益の割合が低下していた。

図表2-6 施設種別ごとの費用及び収益(平成30年度~令和2年度)

| 施設種別 (施設数) |

費用又は収益 |

平成30年度 | 令和元年度 | 2年度 |

|---|---|---|---|---|

| 博物館等(46) | 費用 | 29,046 | 29,915 (102.9%) |

27,665 (95.2%) |

| 収益 | 5,115 | 5,001 (97.7%) |

1,818 (35.5%) |

|

| 収益/費用 | 0.17 | 0.16 | 0.06 | |

| 宿泊施設(33) | 費用 | 51,923 | 50,732 (97.7%) |

40,866 (78.7%) |

| 収益 | 30,852 | 26,632 (86.3%) |

8,924 (28.9%) |

|

| 収益/費用 | 0.59 | 0.52 | 0.21 | |

| 貸出用施設(20) | 費用 | 1,656 | 1,753 (105.8%) |

1,645 (99.3%) |

| 収益 | 993 | 985 (99.1%) |

355 (35.8%) |

|

| 収益/費用 | 0.59 | 0.56 | 0.21 | |

| 社会福祉施設等 (36) | 費用 | 13,955 | 13,810 (98.9%) |

14,166 (101.5%) |

| 収益 | 13,732 | 13,672 (99.5%) |

13,521 (98.4%) |

|

| 収益/費用 | 0.98 | 0.99 | 0.95 | |

| 計(135) | 費用 | 96,583 | 96,211 (99.6%) |

84,344 (87.3%) |

| 収益 | 50,693 | 46,291 (91.3%) |

24,620 (48.5%) |

|

| 収益/費用 | 0.52 | 0.48 | 0.29 |

そして、各法人における施設に係る事業の令和2年度の費用及び収益を平成30年度と比較すると、費用は全体の62.5%の法人が、収益は同95.0%の法人がそれぞれ減少していた(別図表12参照)。

そこで、施設に係る事業の令和2年度の費用又は収益が平成30年度と比較して1億円以上かつ1割以上減少した法人11法人(注35)に対して、費用又は収益が減少した理由について確認したところ、いずれの法人も、主に新型コロナウイルス感染症の感染拡大の影響により、施設を休止したり、利用者が減少したりしたためとしていた。また、11法人における30年度と令和2年度の施設に係る事業の費用及び収益を比較すると、費用のみが減少している法人はなく、収益のみが減少している法人が1法人(注36)、費用及び収益の両方が減少している法人が10法人となっていた。そして、11法人のうち9法人は、費用のうち人件費、減価償却費等の固定費が相当の割合を占めているため、費用の減少額が、利用者の減少に伴う入場料、宿泊料等の利用料による収益の減少額よりも小さいなどしていて、損失が拡大していた(注37)(別図表13参照)。

政府出資法人が設置している教育施設には、学校教育法(昭和22年法律第26号)上の学校や、特定の職業人等の教育、養成等を目的として設置されている大学校等多数のものがあるが、これらの学校等は、新型コロナウイルス感染症の感染拡大に伴い、都道府県からの要請を受けるなどして、休校したり、2年度の授業の開始時期を延期したりなどしていた。

そこで、政府出資法人が設置している学校等のうち、学校教育法上の小学校、中学校、大学、高等専門学校、専修学校等に加えて、これら以外の教育施設であって大学等に相当する教育を行っているものなどについて分析することにした。

政府出資法人が設置しているこれらの学校等は、2年度末現在、図表2-7のとおり、95法人(独立行政法人10法人、国立大学法人等85法人)の464校となっている。

図表2-7 政府出資法人が設置している学校等の数

| 学校教育法上の学校等の種類 | 番号 | 法人(学校等) | 学校等の数 |

|---|---|---|---|

| 小学校、中学校等 | 国立大学法人55法人(附属学校) | 254 | |

| 大学 | 国立大学法人85法人(国立大学) | 86 | |

| 高等専門学校 | 31 | 国立高等専門学校機構(国立高等専門学校) | 51 |

| 専修学校 | 39 | 労働者健康安全機構(労災看護専門学校) | 9 |

| 40 | 国立病院機構(附属看護学校、附属看護助産学校等) | 34 | |

| 43 | 地域医療機能推進機構(附属看護専門学校) | 5 | |

| - | 29 | 日本学生支援機構(日本語教育センター) | 2 |

| 35 | 高齢・障害・求職者雇用支援機構(職業能力開発大学校等) | 12 | |

| 48 | 国立国際医療研究センター(国立看護大学校) | 1 | |

| 56 | 水産研究・教育機構(水産大学校) | 1 | |

| 69 | 海技教育機構(海技大学校、海上技術学校、海上技術短期大学校) | 8 | |

| 70 | 航空大学校(航空大学校) | 1 | |

| 計(95法人) | 464 | ||

政府出資法人が設置している学校等のうち、国立大学や国立高等専門学校等の中には教育内容等が類似しているものがあることを踏まえて、前記の464校から39校を抽出して授業の実施状況についてみたところ次のとおりとなっていた(39校の学校名等については別図表14参照)。

すなわち、2年2月27日に、政府対策本部から全国全ての小学校、中学校、高等学校及び特別支援学校に対して臨時休業の要請が行われていたが、39校については、大学等であるため、当該要請の対象にはなっておらず(注38)、また、元年度の授業が既に終了しているなどしていたことから、同年度の授業の実施に大きな影響は生じていなかった。

一方、2年度の授業の開始時期について各法人に確認したところ、39校のうち32校で授業の開始時期を延期していたが、6月上旬までには授業を開始していた。また、大学等の施設について都道府県から使用停止の要請がなされたことなどにより、多くの学校等では、2年度の授業を開始した後も原則として遠隔授業のみを実施しており、面接授業の開始時期は、最も遅い学校等で10月となっていた。そして、2年度に遠隔授業を実施したのは39校のうち35校となっており、残りの4校に遠隔授業を実施しなかった理由を確認したところ、4校のうち3校は、遠隔授業を実施するための機器が整備できていなかったなどのためとしており、残りの1校は、学校等の敷地内に設置された寮での全寮制であり外部との接触による感染リスクが低いためとしていた。

(ア)のとおり、政府出資法人が設置している多くの学校等において、2年度の授業の開始時期を延期するなどしている状況を踏まえて、学校等を設置している政府出資法人全95法人のうち、財務諸表において開示されているセグメント情報(注39)等により学校等に係る費用及び収益が把握できた94法人(注40)(独立行政法人9法人、国立大学法人等85法人)について、学校等に係る費用及び収益を集計したところ、図表2-8のとおり、2年度は、新型コロナウイルス感染症対策の強化を図るために遠隔授業に必要な情報機器の整備について国から補助金が交付されるなどしたため、補助金等収益として計上された額が、独立行政法人において平成30年度の196.9%、国立大学法人等において同125.7%とそれぞれ大幅に増加していた。また、独立行政法人において、令和2年度に運営費交付金収益として計上された額が平成30年度の89.2%に減少して、運営費交付金収益及び補助金等収益以外の収益が30年度の132.4%に増加する(注41)などしていた。しかし、費用及び収益の全体としては、いずれの組織形態においても2%以内の増減にとどまっていた。

図表2-8 学校等に係る費用及び収益(平成30年度~令和2年度)

| 組織形態 (法人数) |

区分 | 平成30年度 | 令和元年度 | 2年度 | |

|---|---|---|---|---|---|

| 独立行政法人(9) | 費用 | 171,089 | 172,669 (100.9%) |

170,553 (99.6%) |

|

| 収益 | 170,782 | 171,528 (100.4%) |

171,227 (100.2%) |

||

| 運営費交付金収益 | 129,676 | 114,405 (88.2%) |

115,793 (89.2%) |

||

| 補助金等収益 | 1,516 | 1,349 (88.9%) |

2,987 (196.9%) |

||

| 運営費交付金収益及び補助金等収益以外の収益 | 39,589 | 55,772 (140.8%) |

52,446 (132.4%) |

||

| 損益 | △306 | △1,141 | 673 | ||

| 国立大学法人等(85) | 費用 | 1,729,636 | 1,726,690 (99.8%) |

1,710,121 (98.8%) |

|

| 収益 | 1,744,173 | 1,746,219 (100.1%) |

1,738,503 (99.6%) |

||

| 運営費交付金収益 | 862,319 | 875,575 (101.5%) |

859,724 (99.6%) |

||

| 補助金等収益 | 52,958 | 44,273 (83.5%) |

66,569 (125.7%) |

||

| 運営費交付金収益及び補助金等収益以外の収益 | 828,894 | 826,371 (99.6%) |

812,209 (97.9%) |

||

| 損益 | 14,536 | 19,529 | 28,382 | ||

(注) 令和元年度及び2年度の金額には、平成30年度の金額に対する割合を括弧書きで記載している。

そして、94法人のうち、学校等に係る令和2年度の費用又は収益が平成30年度と比較して1億円以上かつ1割以上減少した法人が3法人見受けられたが、これらの法人の中に、主に新型コロナウイルス感染症の感染拡大の影響により費用及び収益が減少したとしている法人はなかった(注42)。

このように、学校等に係る費用及び収益が新型コロナウイルス感染症の感染拡大の影響により大きく変動していないのは、独立行政法人、国立大学法人等が設置している学校等では、運営費交付金、授業料等を財源として、校舎等の施設に係る減価償却費、教職員の人件費等の固定費等を賄っているため、授業の開始時期の延期等による費用及び収益への影響が限定的であったことなどによると考えられる。

政府出資法人の中には、設置根拠法等に基づき、道路又は鉄道(以下「道路等」という。)を設置し又は管理している法人が6法人(注43)あり、これらの法人は、住民の外出の自粛等により大きな影響を受けていると考えられる。そこで、これらの法人が設置し又は管理している道路等に係る事業の状況について分析することにした。

各法人が設置し又は管理している道路等の利用状況について各法人に確認したところ、図表2-9のとおり、主に新型コロナウイルス感染症の感染拡大の影響により、令和2年度の利用実績が平成30年度と比べて減少している状況となっていた。

図表2-9 道路等の利用状況(平成30年度~令和2年度)

| 番号 | 事業 | 法人名 | 区分 | 平成30年度 | 令和元年度 | 2年度 |

|---|---|---|---|---|---|---|

| 183 | 道路 | 東日本高速道路株式会社注(2) | 1日当たり平均利用台数 (千台) |

2,952 | 2,953 (100.0%) |

2,588 (87.6%) |

| 184 | 中日本高速道路株式会社注(2) | 1日当たり平均利用台数 (千台) |

1,981 | 1,979 (99.8%) |

1,723 (86.9%) |

|

| 185 | 西日本高速道路株式会社注(2) | 1日当たり平均利用台数 (千台) |

2,958 | 3,016 (101.9%) | 2,589 (87.5%) |

|

| 186 | 本州四国連絡高速道路株式会社注(2) | 1日当たり平均利用台数 (千台)注(3) |

55 | 56 (102.4%) |

42 (76.5%) |

|

| 180 | 鉄道 | 東京地下鉄株式会社 | 輸送人員 (千人) |

2,766,167 | 2,765,003 (99.9%) |

1,819,487 (65.7%) |

(ア)のとおり、令和2年度に道路等の利用実績が減少している状況を踏まえて、道路等に係る事業の費用及び収益を各法人の財務諸表等により確認したところ、次のとおりとなっており、6法人のいずれにおいても、道路等の事業に係る2年度の費用又は収益が平成30年度と比較して1億円以上かつ1割以上減少していた(別図表15参照)。

東日本高速道路株式会社、中日本高速道路株式会社、西日本高速道路株式会社及び本州四国連絡高速道路株式会社(以下「4道路会社」という。)は、高速道路株式会社法(平成16年法律第99号)等に基づき、日本高速道路保有・債務返済機構から高速道路資産を借り受け、高速道路の維持、修繕その他の管理等の事業を行い、通行料金を徴収している。そして、4道路会社が同機構に支払う貸付料は、4道路会社が同機構と締結した協定において定められており、毎年度の料金収入の金額が所定の額に満たない場合、貸付料の額を減ずることとなっている。

4道路会社の高速道路事業に係る令和2年度の料金収入は計2兆0052億余円で、平成30年度と比較して計3965億余円減少していて、令和2年度の料金収入の額が所定の額に満たなかったため貸付料の額が減じられており、同機構に支払う貸付料は平成30年度と比較して計3866億余円減少していた。そして、4道路会社の高速道路事業に係る令和2年度の営業損失は計147億余円(平成30年度は営業利益が計52億余円)となっていた。

また、同機構における高速道路資産の貸付けなどの業務に係る令和2年度の収益は、道路資産の貸付料の減少等に伴い平成30年度と比較して4454億余円減少しており、当該業務に係る経常利益は2476億余円(30年度は6718億余円)となっていた。

東京地下鉄株式会社は、東京地下鉄株式会社法(平成14年法律第188号)等に基づき、東京都の特別区の存する区域等の主として地下において鉄道事業を実施している。同社では、運賃収入の減少により、令和2年度の鉄道事業に係る営業収益が2525億余円となっており、平成30年度と比較して1308億余円減少していた。そして、鉄道事業に係る令和2年度の営業損失は534億余円(平成30年度は営業利益が820億余円)となっていた。

国は、新型コロナウイルス感染症の感染拡大を受けて、病院等の医療機関における新型コロナウイルス感染症患者の受入体制の確保等に対して補助金等を交付している。また、新型コロナウイルス感染症に係る診療報酬上の臨時的な取扱いとして、新型コロナウイルス感染症患者を入院させた場合の入院料や、小児の外来診療等において特に必要な感染予防策を講じた上で診療等を行った場合の初診料等について所定の加算を算定することなどができることとなっている。

独立行政法人の中には、個別法において、医療を提供することが法人の目的又は業務の範囲として定められ、病院を設置している法人がある。また、一部の国立大学法人等は、国立大学法人法、大学設置基準(昭和31年文部省令第28号)等に基づき、医学又は歯学に関する学部等の教育研究に必要な施設として、大学に附属病院を設置しており、特殊法人等の中にも病院を設置している法人がある。

政府出資法人が設置している病院は、令和2年度末現在、図表2-10のとおり、53法人の287病院となっている(別図表7参照)。

図表2-10 政府出資法人が設置している病院数

| 組織形態 | 法人数 | 病院数 |

|---|---|---|

| 独立行政法人 | 10 | 238 |

| 国立大学法人等 | 41 | 45 |

| 特殊法人等 | 2 | 4 |

| 計 | 53 | 287 |

(注) 病院の運営業務を委託していて、診療報酬等が政府出資法人に帰属しないもの(自動車事故対策機構が設置している4病院)については、集計の対象としていない。

53法人のうち、財務諸表等において病院又は病院における診療業務に係るセグメント情報が開示されている51法人(注44)について、当該セグメントの費用及び収益を集計したところ、図表2-11のとおり、2年度は、いずれの組織形態においても補助金等収益として計上された額が大幅に増加しており、収益が5%以上増加していた。

図表2-11 病院に係る費用及び収益(平成30年度~令和2年度)

| 組織形態 (病院数) |

区分 | 平成30年度 | 令和元年度 | 2年度 | |

|---|---|---|---|---|---|

| 独立行政法人 (237) |

費用 | 1,740,024 | 1,789,450 (102.8%) |

1,786,068 (102.6%) |

|

| 収益 | 1,771,545 | 1,805,819 (101.9%) |

1,905,441 (107.5%) |

||

| 運営費交付金収益 | 178 | 103 (57.9%) |

100 (56.4%) |

||

| 補助金等収益 | 8,729 | 8,713 (99.8%) |

171,888 (1968.9%) |

||

| 運営費交付金収益及び補助金等収益以外の収益 | 1,762,637 | 1,797,002 (101.9%) |

1,733,452 (98.3%) |

||

| 損益 | 31,521 | 16,368 | 119,373 | ||

| 国立大学法人等 (45) |

費用 | 1,313,437 | 1,365,188 (103.9%) |

1,381,634 (105.1%) |

|

| 収益 | 1,337,547 | 1,386,603 (103.6%) |

1,427,589 (106.7%) |

||

| 運営費交付金収益 | 119,938 | 117,539 (97.9%) |

108,671 (90.6%) |

||

| 補助金等収益 | 12,008 | 12,741 (106.1%) |

84,663 (705.0%) |

||

| 運営費交付金収益及び補助金等収益以外の収益 | 1,205,600 | 1,256,322 (104.2%) |

1,234,254 (102.3%) |

||

| 損益 | 24,110 | 21,414 | 45,955 | ||

| 特殊法人等 (1)注(2) |

費用 | 12,471 | 12,749 (102.2%) |

12,170 (97.5%) |

|

| 収益 | 12,172 | 12,251 (100.6%) |

16,015 (131.5%) |

||

| 補助金等収益 | 44 | 31 (71.3%) |

1,930 (4357.5%) |

||

| 補助金等収益以外の収益 | 12,128 | 12,219 (100.7%) |

14,084 (116.1%) |

||

| 損益 | △298 | △498 | 3,844 | ||

そして、51法人のうち、病院又は病院における診療業務に係るセグメントの2年度の費用又は収益が平成30年度と比較して1億円以上かつ1割以上減少した法人はなかった。

各法人の事業報告書によると、これらの病院においては、令和2年度に、患者数の大幅な減少等により、診療報酬による収入が減少したものの、交付を受けた補助金等の額が大幅に増加したことなどにより、全体として利益が生じたなどとされていた。

なお、病院を設置している国立大学法人等41法人が2年度の事業報告書に記載するなどしていた新型コロナウイルス感染症に係る診療報酬上の臨時的な取扱いによる収益の試算額を集計したところ計35億円となっていた(別図表16参照)。

新型コロナウイルス感染症の感染拡大を防止するための対策等により大きな影響があった法人等の状況として、会計検査院において、事業の費用又は収益が減少した各法人における財務の状況、及び催物の開催を中止したり資産の利用が低調となったりした各法人におけるこれらの状況への対応についてそれぞれ分析することにした。

政府出資法人全204法人のうち、催物の開催、施設、道路等の各事業に係る2年度の費用又は収益が、主に新型コロナウイルス感染症の感染拡大の影響により、平成30年度と比較して1億円以上かつ1割以上減少した26法人(注45)(以下「費用等減少法人」という。)について、30年度の各法人の経常費用に占める催物の開催、施設、道路等の事業に係る費用の割合(以下「事業割合」という。)を踏まえて、各法人における法人全体の経常費用、経常収益(注46)等の状況をみると、次のとおりとなっていた。

費用等減少法人のうち催物の開催に係る事業を実施している12法人の経常費用及び経常収益についてみると、令和2年度の経常費用及び経常収益が平成30年度と比較して増加した法人の数と減少した法人の数に大きな差はなく、顕著な傾向は見受けられなかった。これは、12法人における催物の開催に係る事業割合が最大でも23.7%となっていて、催物の開催に係る費用又は収益の減少による経常費用又は経常収益への影響が限定的であったためと考えられる。また、経常損益についても、令和2年度の損益が平成30年度と比較して改善した法人が7法人、悪化した法人が5法人となっていて、顕著な傾向は見受けられなかった(催物の開催に係る事業を実施している費用等減少法人12法人の経常費用等の推移については別図表17(1)参照)。

なお、12法人のうち国際交流、貿易の振興、国際観光振興等の国際関係業務を実施している独立行政法人3法人(注47)は、新型コロナウイルス感染症の感染拡大の影響により人の往来が制限され、催物の開催等に係る事業を含む一部の業務が実施できなかったため、外部委託費等の変動費が減少するとともに、運営費交付金収益や参加料による収入が減少するなどして、令和2年度の経常費用及び経常収益が平成30年度と比較して減少しており、3法人のうち2法人(注48)は、経常費用及び経常収益の減少割合が2割以上となっていた。

費用等減少法人のうち施設に係る事業を実施している11法人の施設に係る事業割合についてみると、20%未満の法人が6法人、20%以上40%未満の法人が1法人、80%以上の法人が4法人(注49)となっていた。

このうち、施設に係る事業割合が80%以上となっている4法人は、いずれも独立行政法人であり、施設の休止等により外部委託費等の変動費が減少するとともに、利用者の減少に伴って入場料、宿泊料等の利用料による収入が減少するなどしたため、4法人のうち3法人(注50)において、令和2年度の経常費用及び経常収益が平成30年度と比較して減少していた(注51)。3法人の経常費用については、人件費、減価償却費等の固定費が相当の割合(注52)を占めているため、減少割合は最大で12.5%、経常収益については、利用料による収入が大幅に減少しているものの、経常収益の過半(注52)を占める運営費交付金収益が大きく増減していない(注53)ため、減少割合は最大で18.8%となっていた。そして、3法人のいずれにおいても、30年度は経常利益を計上していたのに対して令和2年度は経常損失を計上していたが、経常損失の額は経常費用又は経常収益の1割以内となっていた。

このように、3法人においては、経常費用のうち固定費が相当の割合を占めていること、経常収益の過半を占めている運営費交付金収益が大きく増減していないことなどのため、施設の休止、利用者の減少等による経常費用及び経常収益への影響は限定的なものとなっていた(施設に係る事業を実施している費用等減少法人11法人の事業割合、経常費用等の推移については別図表17(2)参照)。

費用等減少法人のうち道路等に係る事業を実施している特殊法人等及び日本高速道路保有・債務返済機構の計6法人においては、いずれも道路等に係る事業割合が90%を超えていることなどのため、令和2年度の経常費用及び経常収益を平成30年度と比較した場合の増減が、道路等に係る事業の費用及び収益の増減と同様の傾向となっていた。

そして、4道路会社においては、高速道路の利用台数の減少による料金収入の減少に伴って日本高速道路保有・債務返済機構に支払う貸付料も減少したため、経常費用及び経常収益がいずれも減少していた。

また、同機構においては、経常収益の減少割合に比べて経常費用の減少割合が小さい状況となっており、経常利益が30年度6718億余円から令和2年度2476億余円に減少していて、損益が大幅に悪化していた。

東京地下鉄株式会社においては、2年度の経常費用が平成30年度と比較して僅かに増加しているのに対して、令和2年度の経常収益は平成30年度と比較して大幅に減少しており、30年度は経常利益837億余円を計上していたのに対して令和2年度は経常損失491億余円を計上していて、損益が大幅に悪化していた。そして、同社が国に対して行った配当の額は、損益の大幅な悪化等により、平成30年度及び令和元年度の80億余円に対して、2年度は49億余円と大幅に減少していた(注54)(道路等に係る事業を実施している費用等減少法人6法人の事業割合、経常費用等の推移については別図表17(3)参照)。

このように、実施している事業の別に費用等減少法人における経常費用、経常収益等の状況をみると、催物の開催に係る事業を実施している費用等減少法人は、催物の開催に係る事業割合が最大でも23.7%となっており、経常費用及び経常収益が増加した法人の数と減少した法人の数に大きな差はなく、顕著な傾向は見受けられなかった。そして、施設に係る事業を実施している費用等減少法人は、施設に係る事業割合が80%以上となっていて、経常費用及び経常収益が減少している法人においても、経常収益の過半を占めている運営費交付金収益が大きく増減していないことなどのため、施設の休止、利用者の減少等による経常費用及び経常収益への影響は限定的なものとなっていた。一方、道路等に係る事業を実施している費用等減少法人は、いずれも道路等に係る事業割合が90%を超えており、4道路会社においては、料金収入の減少に伴って日本高速道路保有・債務返済機構に支払う貸付料も減少したため、経常費用及び経常収益がいずれも減少しており、また、日本高速道路保有・債務返済機構及び東京地下鉄株式会社は、道路等に係る利用実績が減少したため経常収益が減少して、損益が大幅に悪化していた。

開催を予定していたものの新型コロナウイルス感染症の感染拡大の影響により中止した催物の準備等により生じた費用(以下「中止費用」という。)について各法人に確認して集計したところ、35法人の計7億8648万余円 となっており、このうち、中止費用の額が1000万円以上の法人は、8法人(注55)(中止費用の額は計7億1007万余円)となっていた(別図表18参照)。

そして、中止費用の内容としては、催物を中止することにした際に既に契約に基づく役務の全部又は一部が提供されていたことから、これに見合う対価を支払っているものや、役務の提供はなされていないがキャンセル料を支払っているものなどとなっていた。

このうち、役務の提供はなされていないがキャンセル料を支払っているものなどの中には、契約書等において、天災等の不可抗力により催物を中止する場合の費用負担について定められていなかったり、契約当事者の協議によることとする旨のみが定められていたりなどしていて、催物を中止することにした後に契約相手方と協議して支払額を決定していたものが、11法人(注56)において計1億8217万余円見受けられた。

11法人のうちキャンセル料等の支払額が最も大きかったのは、伝統芸能の公開等として、毎年度多数の催物を開催している日本芸術文化振興会であり、同会は、今後も同種の催物を反復して開催することが見込まれ、法人内における取決めとして新型コロナウイルス感染症の感染拡大の影響により催物の開催を中止することになった場合の費用負担の方針を決定しているのに、これを契約書等において定めていなかった。

上記について、詳細を示すと次のとおりである。

<事例1> 法人内における取決めとして新型コロナウイルス感染症の感染拡大の影響により催物の開催を中止することになった場合の費用負担の方針を決定しているのに契約書等において定めていないもの

日本芸術文化振興会は、歌舞伎、文楽等の公演を開催するに当たり、独立行政法人日本芸術文化振興会国立劇場出演規程(平成16年4月独立行政法人日本芸術文化振興会規程第72号)等に基づき、公演の種類に応じて、出演者又は出演者の所属する文化団体と契約を締結して出演を依頼するなどしている。

同会は、新型コロナウイルス感染症の感染拡大の影響により令和2年3月から3年2月までの間に予定していた公演を中止しており、中止した公演のうち15件について、補償金として計1億4110万余円を出演者等に対して支払っていた。

天災等の不可抗力により公演を中止する際の費用負担については、同会が開催する公演に出演を依頼する際等の契約書等において、契約当事者の協議によることとする旨のみが定められるなどしていた。そのため、同会は、2年7月までに、補償金の支払に係る協議に当たっての共通指針等を決定しており、共通指針等においては、新型コロナウイルス感染症の感染拡大の影響により催物の開催を中止することになった場合に、稽古や材料の仕込みなどの公演準備に要した実費相当額、中止を決定した時期、同業他社の取扱いなどを踏まえて同会がどのくらいの費用を負担するかや、文化団体の活動継続に対する一定の配慮をもって調整することなどが定められている。同会は、共通指針等を決定した後は、中止を決定した公演について共通指針等に基づいて契約相手方と個別に協議を行って補償金を支払っていた。

そして、同会は、共通指針等を決定した後に締結する契約については、共通指針等に基づいて補償金を支払うことにしていたのに、契約書等には、共通指針等によることを明記しておらず、従前どおり、天災等の不可抗力により公演を中止する際の費用負担について、契約当事者の協議によることとする旨のみを定めるなどしていた。

毎年度多数の催物を開催していて、今後も同種の催物を反復して開催することが見込まれる政府出資法人においては、催物を中止する場合に予期せぬ損害や契約相手方との紛争を防止する必要があることなどを踏まえて、催物を中止する場合の費用負担の方針(実費相当額の取扱い、中止を決定した時期と支払額との関係等)をあらかじめ定めることができる場合には、これを契約書等において定めることにより、契約相手方との間で費用負担の在り方を明確にしておくことなどについて検討することが重要である。

独立行政法人、国立大学法人等が実施している事業に係る費用のうち利用料等の当該事業により生ずる収益だけで賄えない部分には、運営費交付金が充てられるなどしている。

そこで、会計検査院において、独立行政法人、国立大学法人等が設置して運営している施設(注57)のうち、ア(イ)において分析の対象とした4法人(注58)が設置して運営している16施設、及び新型コロナウイルス感染症の感染拡大の影響等により2年度の開館日数が平成30年度と比較して100日以上減少するなどした17法人の19施設、計21法人の35施設を対象として、各年度の施設に係る事業の費用のうち運営費交付金が充てられるなどしている額(施設に係る事業の費用から利用料等の当該事業により生ずる収益を控除した額。以下「交付金等充当額」という。)を利用者数で除した額(以下「利用者1人当たり交付金等充当額」という。)について試算することにした。その結果、令和2年度に年間を通じて施設を休止していて利用者がいなかったため利用者1人当たり交付金等充当額が算定できないなどの施設を除く17法人の27施設のうち、2年度の利用者1人当たり交付金等充当額が平成30年度と比べて2倍以上に増加した施設が16法人の23施設(27施設の85.1%)となっていて、このうち5倍以上に増加した施設が13法人の17施設(同62.9%)となっていた(別図表19参照)。これらの施設において利用者1人当たり交付金等充当額が大幅に増加しているのは、利用者が大幅に減少している一方で、費用のうち人件費、減価償却費等の固定費が相当の割合を占めていて費用が大幅には減少していないなどのため、交付金等充当額が減少していなかったり、減少している場合でも利用者の減少に比べて減少割合が小さかったりしていることなどによると考えられる。

このような状況を踏まえて、前記の35施設において、令和2年度に、施設を休止したり、利用者が減少したりしたことにより不必要となった業務を見直すなどして経費削減を実施しているかについて各法人に確認したところ、来館者対応業務、警備業務、設備管理業務等に係る委託業務の中に、契約を変更するなどして経費削減を実施した委託業務があったとしていた施設が14法人の27施設(35施設の77.1%)あり、経費節減額は概算で計2億6978万余円となっていた。一方、いずれの委託業務についても、業務の見直しなどによる経費削減を実施していないとしていた施設は5法人の6施設(同17.1%)、委託している業務がないとしていた施設は2法人の2施設(同5.7%)となっていた。

そして、業務の見直しなどによる経費削減を実施していない委託業務について、各法人は、休止している期間においても施設の維持保全等のために従前どおり業務を委託することが必要であったとしていたり、施設の再開時に人員確保が困難になることが予想されることから、円滑に再開するために業務委託の見直しをしなかったなどとしていたりしていた。

そこで、委託業務の見直しなどによる経費削減を実施していた施設と、実施していない施設の数について、平成30年度の施設に係る事業の費用に対する交付金等充当額の割合(以下「交付金等充当額の割合」という。)の別にみたところ、図表3-1のとおり、利用料等による収益の割合が相対的に高く、交付金等充当額の割合が80%未満の施設においては、全て委託業務の見直しなどによる何らかの経費削減が実施されていたのに対して、交付金等充当額の割合が80%以上の施設については、20施設のうち6施設において、委託業務の見直しなどによる経費削減が実施されていなかった。これは、交付金等充当額の割合が高い施設の場合、施設の規模が小さいため委託している業務が元々少ない施設が多いことのほか、利用料を徴収していないなど、元々運営費交付金等に依拠している割合が高くなっていて施設の休止等による収益への影響が限定的であるため、収益が大幅に減少している施設に比べて経費削減に取り組む契機に十分にならなかったことなども要因と考えられる。

図表3-1 委託業務の見直しなどによる経費削減の状況

| 交付金等充当額の割合 (施設種別ごとの施設数) |

委託業務の見直しなどによる経費削減の有無 | 計 | |

|---|---|---|---|

| 有り | 無し | ||

| 80%以上 (16博物館等、4宿泊施設) |

14施設 (70.0%) |

6施設 (30.0%) |

20施設 (100.0%) |

| 60%以上80%未満 (6博物館等) |

6施設 (100.0%) |

- (-) |

6施設 (100.0%) |

| 40%以上60%未満 (2博物館等、1宿泊施設) |

3施設 (100.0%) |

- (-) |

3施設 (100.0%) |

| 20%以上40%未満 (1博物館等) |

1施設 (100.0%) |

- (-) |

1施設 (100.0%) |

| 20%未満 (1宿泊施設) |

1施設 (100.0%) |

- (-) |

1施設 (100.0%) |

(注) 35施設のうち、委託している業務がないとしている2施設及び施設ごとに費用を把握しておらず利用料が有料の2施設を除いた31施設について集計している。

そして、会計実地検査において確認することができた2施設(注59)のうち、交付金等充当額の割合が100%(図表3-1における「80%以上」)の1施設において、経費削減のための検討が十分でないと認められる委託業務が見受けられた(注60)。

上記について、詳細を示すと次のとおりである。

<事例2> 新型コロナウイルス感染症の感染拡大の影響により休止している施設に係る委託業務について経費削減のための検討が十分でないと認められるもの

労働政策研究・研修機構は、労働行政運営の中核となる行政職員を対象に各種研修を実施するために労働大学校(埼玉県朝霞市所在)を設置している。労働大学校には、教室等を備えた研修棟、研修生が宿泊するための居室(360室)、浴室、トイレ等を備えた厚生宿泊棟、事務室を備えた管理棟等の施設が設けられている。

同機構は、労働大学校の施設に係る機械設備管理業務、清掃業務等を業者に委託して実施している。契約書等によると、これらの業務を委託する期間は、令和元年度から3年度までの3年間とされ、このうち清掃業務については、教室は研修で使用されることになる前の週に、居室は研修生が宿泊して退室した後に、浴室、トイレ等は研修生が宿泊して利用している日ごとに、事務室の床は週に2回それぞれ清掃を実施することなどとなっている。

そして、清掃業務に係る委託費については、契約書等に定額(2年度は年間1121万余円)で定められているが、契約書等によると、やむを得ない事由がある場合には、同機構と業者との協議により、契約を変更することができることとなっており、契約書等に記載のない事項が発生した場合についても、その都度、協議することとなっている。

各年度の研修計画に基づき労働大学校の施設に研修生を宿泊させて実施する研修(以下「集合研修」という。)は、2年度においては、新型コロナウイルス感染症の感染拡大の影響により、研修計画が定められないまま、年度当初から実施されていなかった。このため、労働大学校では、オンラインによる研修が実施されるなどしていたものの、清掃業務の業務量は、従前と比べて大幅に減少していた。そして、2年9月の厚生労働本省からの連絡により、集合研修は同年度中全く実施されないこととなっていた。

一方、同機構は、業者との協議を行うことなく、集合研修を円滑に再開できるようにするためとして、契約を変更するなどの経費削減を図る見直しを行わないことにしていた。

しかし、集合研修を実施する際には、研修実施細目、日程表案及び研修受講者を決定して、都道府県労働局に通知する必要があり、集合研修を実施する1か月前までには清掃業務の業務量を把握できることなどを踏まえれば、契約を変更するなどした場合に清掃業務を集合研修の再開に支障がないように実施することができるかなどについて、業者との協議を行って確認することができたと認められた。

したがって、遅くとも2年9月には同年度中の集合研修を全く実施しないことになっていたのに、同機構がこれ以降も業者との協議を行っていなかったのは、経費削減のための検討が十分でなかったと認められる。

独立行政法人、国立大学法人等においては、業務運営の財源に充てるために必要な資金として多額の運営費交付金が交付されるなどしていることも踏まえて、施設の運営に当たり恒常的に実施している委託業務等について、業務量や業務の必要性が大きく変化するなどした場合には、必要な見直しを検討することなどにより、経済的かつ効率的な施設の運営に努めていくことが重要である。

政府出資法人においては、新型コロナウイルス感染症の感染拡大に伴い、都道府県からの要請を受けるなどして、各法人が実施している事業の一部を中止したり、設置している施設を休止したりなどしているため、保有している資産の一部について、利用が低調になっている状況が見受けられている。

そこで、独立行政法人83法人、国立大学法人等89法人及び独法会計基準等を適用している特殊法人等3法人の令和2年度の財務諸表を確認したところ、新型コロナウイルス感染症の感染拡大の影響により減損の認識をしていた法人はなかったが、新型コロナウイルス感染症の感染拡大の影響により、固定資産が使用されている業務の実績が著しく低下するなどしており、減損の兆候があるとして財務諸表に注記していた法人が、独立行政法人6法人、国立大学法人等38法人及び特殊法人等1法人の計45法人見受けられた。そして、減損の兆候があるとされた固定資産は、図表3-2のとおり、計404件、帳簿価額計1304億余円となっていた(別図表20参照)。

図表3-2 新型コロナウイルス感染症の感染拡大の影響により、減損の兆候があるとされた固定資産の帳簿価額

| 組織形態(法人数) | 建物 | 構築物 | 土地 | その他 | 計 |

|---|---|---|---|---|---|

| 独立行政法人(6) | 47,010 (15件) |

694 (7件) |

7,530 (1件) |

683 (19件) |

55,918 (42件) |

| 国立大学法人等(38) | 39,458 (305件) |

315 (37件) |

718 (2件) |

3,969 (12件) |

44,461 (356件) |

| 特殊法人等(1) | 13,653 (1件) |

215 (1件) |

15,507 (1件) |

735 (3件) |

30,111 (6件) |

| 計(45) | 100,122 (321件) |

1,224 (45件) |

23,757 (4件) |

5,387 (34件) |

130,492 (404件) |

減損の兆候があるとされた固定資産の種類としては、前記のとおり、政府出資法人が設置している施設の利用者が減少していたり、学校等において遠隔授業を実施したりしていること、入国制限、査証の制限等の措置等が実施されていることなどのため、宿泊を伴う研修施設、外国人留学生等のための宿泊施設、体育館等の運動施設、講堂等の集会場等の建物が多くなっており、用途としては研究以外のものが多くなっていた。

そして、45法人は、独法会計基準等において、新型コロナウイルス感染症の感染拡大の影響等により業務の実績が著しく低下するなどした場合には減損の兆候として判定する必要はないとする規定がないことや、国立大学法人等の研究以外の用途に係る固定資産に、研究の遅延や中断に係る取扱いを適用することができる旨の明文の規定がないことなどから、減損の兆候に係る注記をしたとしていた。

一方、減損の兆候に係る注記をしていない法人のうち国立大学法人等13法人(注61)は、新型コロナウイルス感染症の感染拡大の影響により固定資産が使用されている業務の実績が著しく低下するなどしていることを把握していた。そして、固定資産の種類や用途等についても前記国立大学法人等38法人とおおむね同様となっていた。しかし、13法人のうち金沢大学以外の12法人は、新型コロナウイルス感染症の感染拡大の影響により業務の実績が著しく低下するなどした場合には減損の兆候があると判定する必要はないと考えたり、研究の遅延や中断に係る取扱いが適用できるとして、業務の実績が相当程度回復することを客観的に説明できることから、減損の兆候はないと判定したりしていた。

このように、固定資産が使用されている業務の実績が著しく低下するなどしていて、固定資産の種類や用途等についておおむね同様であるにもかかわらず、減損の兆候に係る注記をしている法人としていない法人があるのは、施設の所在場所や運営方針等の違いにもよるが、国立大学法人会計基準等における減損の兆候の判定に係る取扱いの適用範囲及び適用方法についての解釈が法人によって区々となっていることによると認められた。

また、金沢大学は、減損の兆候があると判定していたものの、減損の兆候があって減損の認識をしなかった場合に、財務諸表に注記しなければならないことについての認識が欠けていたため、財務諸表に注記をしていなかった。

減損の兆候に係る注記については、法人の評価に資するなどの観点から注記をすることとされている趣旨を踏まえて、独立行政法人、国立大学法人等において減損の兆候に係る注記の重要性に留意すること、国立大学法人等を所管しており、国立大学法人会計基準等を定めている文部科学省において、国立大学法人等の法人間における会計情報の比較可能性の確保が図られるよう、新型コロナウイルス感染症の感染拡大等のように、会計上の見積りの不確実性が高い環境下での減損の兆候の判定に係る取扱いの具体的な適用範囲及び適用方法を明確にして、これを国立大学法人等に周知することが重要である。