国会からの検査要請事項に関する報告(検査要請)

(1) 制度の概要

ア 肉用子牛特措法の成立の経緯

農林水産省は、肉用牛生産の振興を総合的に推進するとともに、輸入割当制度及び関税措置により牛肉の輸入量を調整するなどして牛肉の需給の安定を図ってきた。しかし、牛肉の輸入数量制限をめぐる厳しい国際世論等を背景に、日米・日豪の政府間交渉により、高率の関税措置等を講ずることを条件として、3年度以降の牛肉の輸入自由化が昭和63年6月に決定された。

そして、安価な輸入牛肉の増加が国産牛肉の需給及び価格に重大な影響を及ぼすことが懸念される中で、国内肉用牛生産の存立を確保するためには、生産の合理化を始め関連する諸施策を積極的に推進し、輸入牛肉に対抗できる価格水準で国産牛肉を供給できるようその生産体制を整備する必要があるとされた。しかし、牛肉の内外価格差の現状等からみて、直ちにその実現を図ることは極めて困難と考えられ、国内肉用牛生産の基盤である肉用子牛生産の存続に大きな困難を生ずることが危惧された。そこで、国内肉用牛生産の存立を確保するために同年に肉用子牛生産安定等特別措置法(昭和63年法律第98号。以下「肉用子牛特措法」という。)が制定された。

イ 肉用子牛特措法の概要

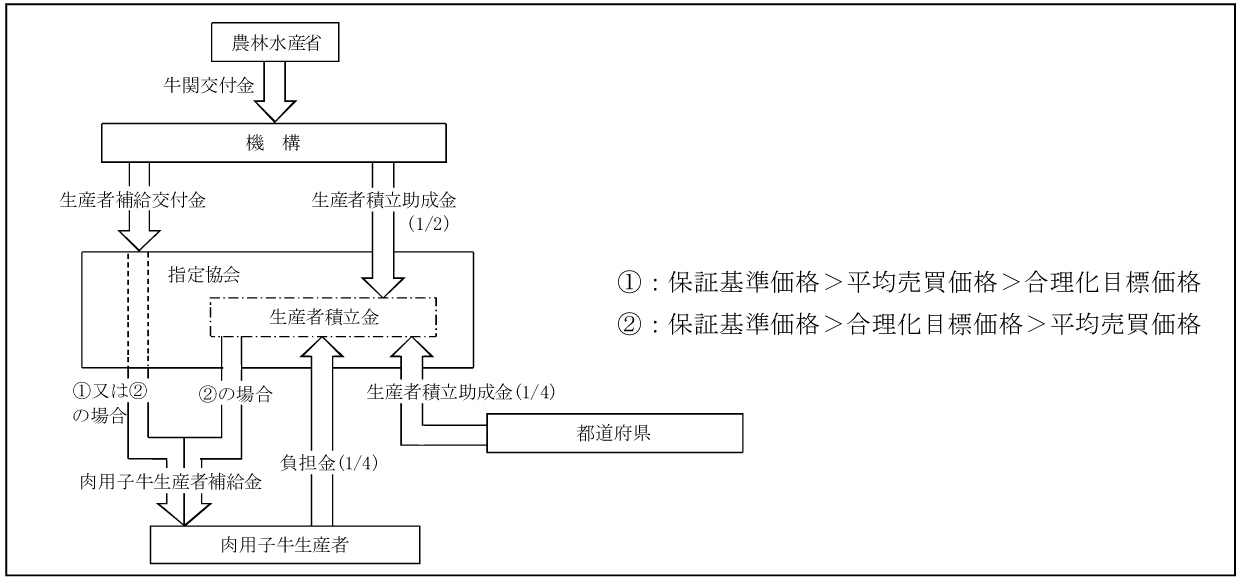

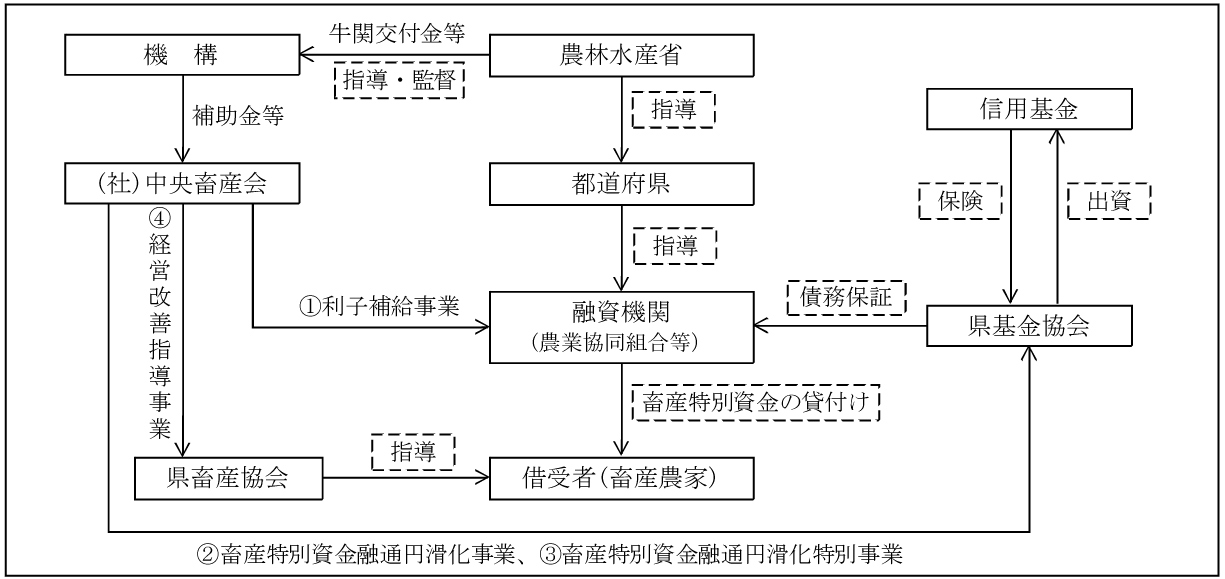

肉用子牛特措法は、牛肉の輸入に係る事情の変化が肉用子牛の価格等に及ぼす影響に対処して、当分の間、都道府県知事の指定を受けた都道府県肉用子牛価格安定基金協会(以下「指定協会」という。)が肉用子牛の生産者に交付する生産者補給金(以下「肉用子牛生産者補給金」という。)に充てるための生産者補給交付金等の交付の業務(以下「肉用子牛生産者補給金業務」という。)を機構に行わせるとともに、当該生産者補給交付金等の交付その他食肉に係る畜産の振興に資する施策の実施に要する経費の財源に関する特別の措置(以下「特別措置」という。)等を講ずることにより、肉用子牛生産の安定その他食肉に係る畜産の健全な発達を図り、農業経営の安定に資することを目的としている。

そして、肉用子牛特措法により、平成2年度に、肉用子牛の平均売買価格が一定の水準を下回った場合に肉用子牛生産者補給金を交付する肉用子牛生産者補給金制度が創設された。

また、肉用子牛特措法により、特定財源として毎会計年度の牛肉等関税の収入見込額に相当する金額を、予算で定めるところにより、次の業務の実施に要する経費(以下「肉用子牛等対策費」という)の財源に充てるものとされている。

〔1〕 肉用子牛生産者補給金業務

〔2〕 肉用牛生産の合理化、食肉(当該家畜を含む。以下「食肉等」という。)の流通の合理化その他食肉等に係る畜産の振興に資するための施策

牛肉等関税の収入を特定財源としていることについて、農林水産省は、牛肉の輸入自由化による安価な輸入牛肉の大量流通によって肉用子牛等対策が必要となることから、原因者負担の考え方に基づき、輸入牛肉にその負担を求めることが適当であることによるとしている。

また、特別措置の実施を当分の間としていることについて、農林水産省は、国内肉用牛生産の存立を確保するためには輸入牛肉に安定的に対抗できるような価格で国産牛肉の販売が可能となるよう国内肉用牛の生産コストの低減を進めていく必要があるが、当分の間とは、このような生産コストの低減が実現するまでの間であり、具体的な期間を想定していないとしている。

ウ 牛肉等関税を財源とする資金の流れと推移

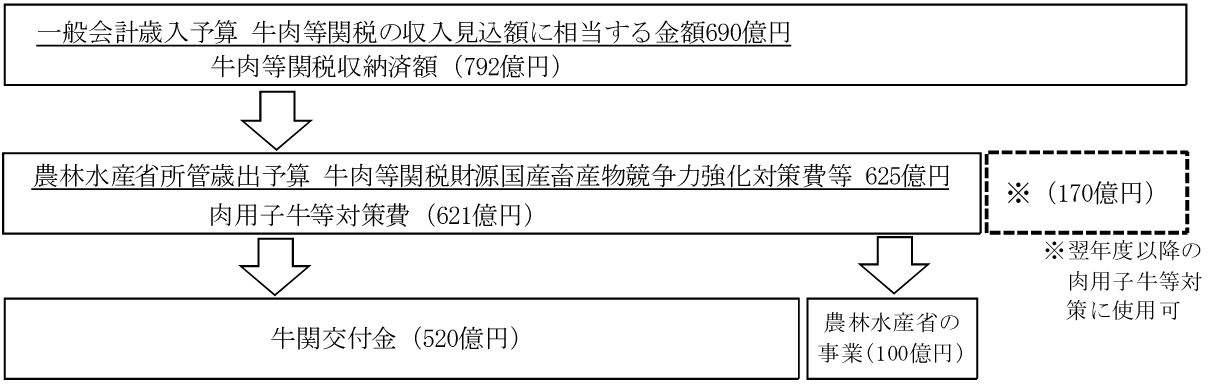

牛肉等関税を財源とする資金の流れをみると、当該年度の牛肉等関税の収入見込額に相当する金額が一般会計の歳入予算に計上され、これを財源として農林水産省所管の歳出予算に牛肉等関税財源国産畜産物競争力強化対策費(19年度以前は牛肉等関税財源畜産振興費)等が計上される。そして、牛肉等関税財源国産畜産物競争力強化対策費は、農林水産省が実施する肉用子牛等対策の財源として国所管基金の造成を含む国庫補助事業等に使用されるほか、その大半が牛肉等関税財源畜産業振、興対策交付金(9年度から14年度までは牛肉等関税財源農畜産業振興事業団交付金8年度以前は牛肉等関税財源畜産振興事業団交付金。以下「牛関交付金」という。)等として機構に交付され、機構が実施する肉用子牛等対策の財源として使用されている(図表2参照。)

なお、当該年度以前の各年度の牛肉等関税収納済額を合算した額から当該年度以前の各年度の肉用子牛等対策費の決算額を合算した額を控除した額に相当する金額(以下「牛関未使用額」という。)は、必要があると認められるときは、予算で定めるところにより、翌年度の肉用子牛等対策費の財源に充てるものとされている。

図表2 牛肉等関税を財源とする資金の流れ(平成22年度)

そして、牛肉等関税収納済額及び肉用子牛等対策費の3年度から22年度までの合計。額は、図表3のとおり、それぞれ2兆2215億円及び2兆1544億円と多額に上っているまた、牛関未使用額の推移をみると、3年度から10年度までは毎年度増加して、10年度末には2581億円となり、その後11年度から17年度までは牛肉等関税収納済額が肉用子牛等対策費を下回るなどしたことから毎年度減少したが、18年度以降は再び増加し、22年度末における牛関未使用額は671億円となっている。

図表3 牛肉等関税収納済額、肉用子牛等対策費及び牛関未使用額の推移

(単位:%、億円)

| 年度 | 関税率 | 牛肉等関税収納済額 | 肉用子牛等対策費 | 牛関未使用額 | |||||

| 牛関交付金等 | 農林水産省の事業 | ||||||||

| (A) | (B) | (B)/(A) | (C) | (C)/(B) | (D) | (D)/(B) | (E) | ||

| 平成3 | 70.0 | 1,416 | 993 | 70.1 | 801 | 80.6 | 192 | 19.3 | 422 |

| 4 | 60.0 | 1,577 | 1,002 | 63.5 | 791 | 79.0 | 210 | 20.9 | 997 |

| 5 | 50.0 | 1,424 | 996 | 69.9 | 799 | 80.2 | 196 | 19.7 | 1,425 |

| 6 | 50.0 | 1,450 | 983 | 67.8 | 801 | 81.4 | 182 | 18.5 | 1,891 |

| 7 | 48.1 | 1,501 | 1,145 | 76.3 | 951 | 83.0 | 194 | 16.9 | 2,247 |

| 8 | 46.2 | 1,357 | 1,204 | 88.7 | 1,011 | 83.9 | 192 | 16.0 | 2,400 |

| 9 | 44.3 | 1,403 | 1,270 | 90.5 | 1,061 | 83.5 | 208 | 16.4 | 2,532 |

| 10 | 42.3 | 1,279 | 1,230 | 96.1 | 1,041 | 84.6 | 188 | 15.3 | 2,581 |

| 11 | 40.4 | 1,129 | 1,234 | 109.2 | 1,041 | 84.3 | 192 | 15.6 | 2,476 |

| 12 | 38.5 | 1,085 | 1,174 | 108.2 | 1,000 | 85.1 | 173 | 14.8 | 2,387 |

| 13 | 38.5 | 1,003 | 1,619 | 161.3 | 1,425 | 88.0 | 194 | 11.9 | 1,771 |

| 14 | 38.5 | 790 | 1,215 | 153.8 | 925 | 76.0 | 290 | 23.9 | 1,345 |

| 15 | 38.5 | 1,012 | 1,302 | 128.6 | 1,051 | 80.7 | 251 | 19.2 | 1,055 |

| 16 | 38.5 | 784 | 1,300 | 165.7 | 973 | 74.8 | 327 | 25.1 | 539 |

| 17 | 38.5 | 846 | 1,111 | 131.2 | 952 | 85.6 | 159 | 14.3 | 274 |

| 18 | 38.5 | 891 | 815 | 91.4 | 717 | 87.9 | 98 | 12.0 | 351 |

| 19 | 38.5 | 890 | 826 | 92.8 | 720 | 87.1 | 106 | 12.8 | 415 |

| 20 | 38.5 | 869 | 760 | 87.5 | 590 | 77.5 | 170 | 22.4 | 523 |

| 21 | 38.5 | 708 | 731 | 103.2 | 565 | 77.2 | 166 | 22.7 | 500 |

| 22 | 38.5 | 792 | 621 | 78.4 | 520 | 83.7 | 100 | 16.2 | 671 |

| 計 | / | 22,215 | 21,544 | 96.9 | 17,746 | 82.3 | 3,797 | 17.6 | / |

農林水産省は、肉用子牛等対策として、肉用牛生産の合理化、食肉等の流通の合理化その他食肉等に係る畜産の振興に資するための施策を実施している。そして、農林水産省が肉用子牛等対策として交付した補助金により事業主体が実施している事業には、事業主体において当該補助金を財源の全部又は一部として基金を造成して畜産関係団体や生産者等に補助金等を交付するものもある。

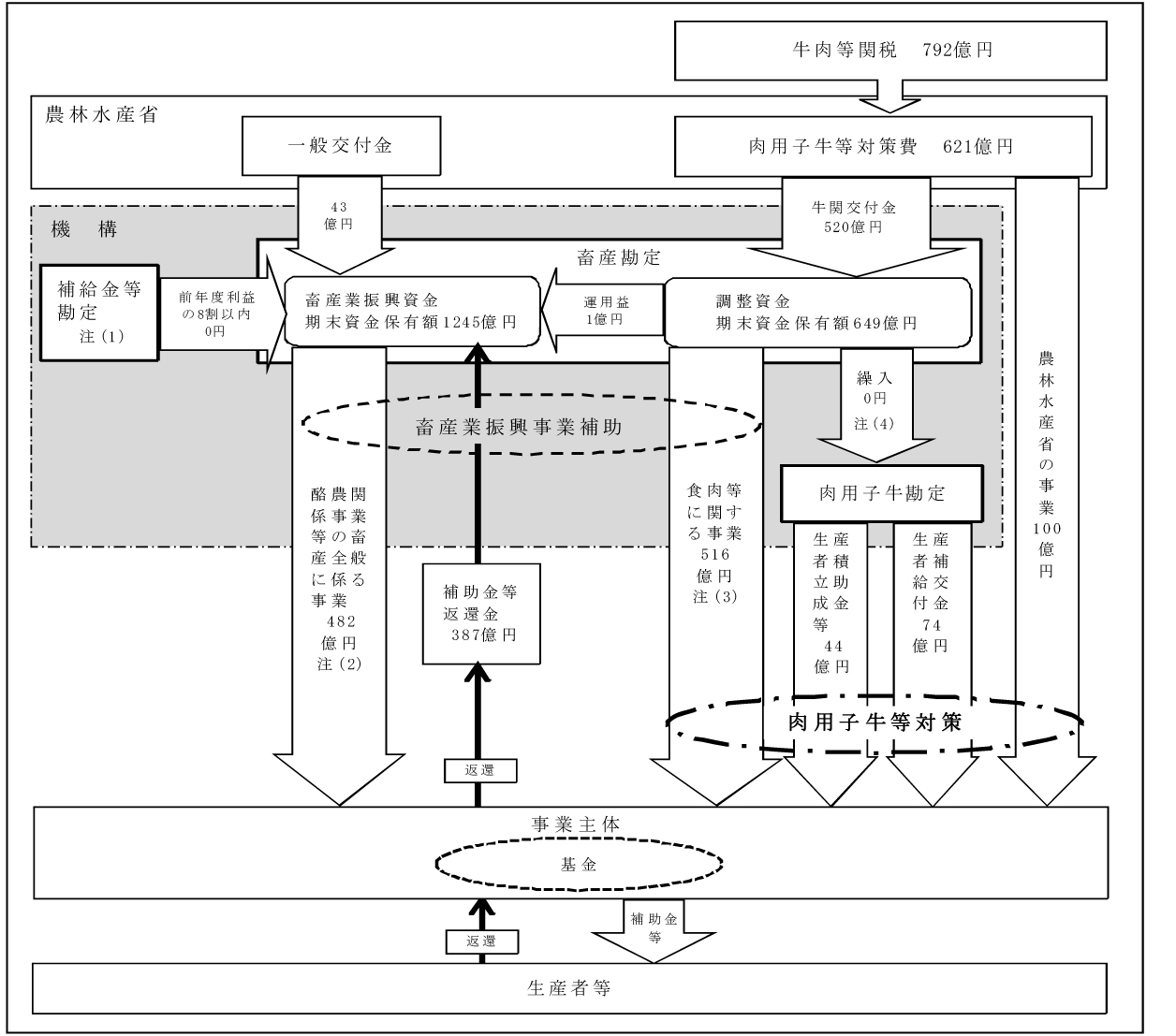

機構は、独立行政法人農畜産業振興機構法(平成14年法律第126号。以下「機構法」という。)に基づき、主要な畜産物の価格の安定、主要な野菜の生産及び出荷の安定並びに砂糖及びでん粉の価格調整に必要な業務を行うとともに、畜産業及び野菜農業の振興に資するための事業についてその経費を補助する業務を行い、もって農畜産業及びその関連産業の健全な発展並びに国民消費生活の安定に寄与することを目的として設置されており、その資本金は22年度末現在で309億5871万円(全額国の出資)となっている。機構は、機構法等により、業務ごとに経理を区分し、それぞれ勘定を設けて整理しなければならないこととされており、22年度末現在、畜産、野菜、砂糖、でん粉、補給金等、肉用子牛及び債務保証の7勘定が設けられている。そして、機構が実施する肉用子牛等対策に係る経理は、畜産及び肉用子牛の2勘定において行われている。

機構が実施する肉用子牛等対策の概要を業務の根拠となる法令別に記述すると、次のとおりである。

(ア) 機構法に基づく業務

a 業務の概要

機構は、機構法により、畜産分野について、次の業務(各業務に附帯する業務を含む。以下同じ。)を行うこととされており、これらの業務に係る経理は畜産勘定において行われている。

〔1〕 畜産物の価格安定に関する法律(昭和36年法律第183号)の規定による価格安定措置の実施に必要な業務を行うこと

〔2〕 国内産の牛乳を学校給食の用に供する事業についてその経費を補助すること

〔3〕 畜産物の生産又は流通の合理化を図るための事業その他の畜産業の振興に資するための事業で農林水産省令で定めるもの(以下「畜産業振興事業」という。)についてその経費を補助すること(以下「畜産業振興事業補助」という。)

〔4〕 畜産物の生産及び流通に関する情報を収集し、整理し、及び提供することそして、肉用子牛特措法により、上記業務のうち、指定食肉(注2)についての〔1〕 並びに食肉等についての〔3〕 及び〔4〕 に必要な経費は肉用子牛等対策費とされている。

上記業務のうち畜産業振興事業補助は、農林水産省の補助事業を補完するための事業及び畜産をめぐる諸情勢の変化に対応して緊急に行う事業について、生産者、事業者等の自主的な取組を促進することとして実施されるものである。農林水産省は、16年度以降の畜産業振興事業補助について、国の行う施策等との整合性を確保するため、毎年度、機構に対して食料・農業・農村政策審議会畜産部会における畜産物価格等に係る答申及び建議や畜産をめぐる情勢を踏まえて定める施策の方向を示す「畜産業振興事業の実施について」(農林水産省生産局長通知)を発している。そして、機構は、国が定める施策の方向に即して、農林水産省と協議・調整しつつ事業ごとに実施要綱を定め、機構法等の規定に基づき、農林水産大臣が定めて告示する補助の総額の範囲内で、事業主体が事業を実施するのに必要な経費の補助を行っている。

また、畜産業振興事業には、機構が交付した補助金等を財源の全部又は一部として造成された基金から畜産関係団体や生産者等に補助金等を交付するものもある。

b 畜産勘定における経理

畜産勘定には、調整資金及び畜産業振興資金(8年10月1日から15年9月30日までは畜産助成資金、8年9月30日以前は助成勘定の資金)が置かれている。

(a) 調整資金

調整資金には、肉用子牛等対策の財源に充てるために農林水産省から交付される牛関交付金が充てられている。そして、牛関交付金は、食肉等についての畜産業振興事業補助等に必要な経費の財源に充てられたり、肉用子牛生産者補給金業務に必要な経費の財源に充てるものとして調整資金から肉用子牛勘定に繰り入れられたりしている。

(b) 畜産業振興資金

畜産業振興資金には、酪農関係事業等の畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てるために、牛肉等関税を財源とする牛関交付金とは別に農林水産省から交付される交付金(以下「一般交付金」という。)等が充てられている。

上記のとおり、畜産業振興事業補助に関しては、調整資金では食肉等についての畜産業振興事業補助に充てるための財源が、畜産業振興資金では酪農関係事業等の畜産全般に係る畜産業振興事業補助に充てるための財源が、それぞれ管理されている。

(イ) 肉用子牛特措法に基づく業務

機構は、肉用子牛特措法により、肉用子牛生産者補給金業務を行うこととされており、当該業務に必要な経費は肉用子牛等対策費とされ、当該業務に係る経理は肉用子牛勘定において行われている。

肉用子牛生産者補給金業務は、機構が、指定協会に対して、肉用子牛の平均売買価格が一定の水準を下回った場合に価格差補填として指定協会が肉用子牛生産者に交付する肉用子牛生産者補給金に充てるための生産者補給交付金等を交付するものであり、肉用子牛等対策の中心的な役割を果たす業務と位置付けられている。

機構の畜産、肉用子牛両勘定における主な資金の流れをみると、図表4のとおり牛関交付金は、肉用子牛等対策の財源に充てるために畜産勘定の調整資金として管理され、食肉等に関する畜産業振興事業を実施する事業主体に対して補助金等として交付されたり、肉用子牛勘定へ繰り入れられた後、事業主体に対して生産者補給交付金等として交付されたりなどしている。

一方、一般交付金は、畜産勘定の畜産業振興資金として管理され、畜産全般に係る畜産業振興事業を実施する事業主体に対して補助金等として交付されるなどしている。

畜産業振興資金の財源については、一般交付金のほか、独立行政法人農畜産業振興機構の業務運営並びに財務及び会計に関する省令(平成15年農林水産省令第104号)により、同資金の運用又は使用に伴い生ずる収入、及び調整資金の運用又は使用に伴い生ずる収入を充てるものとするなどとされている。

すなわち、機構から事業主体に対して畜産業振興事業補助により交付された補助金等のうち、費消されずに返還されたものや、補助金等を財源として造成されている基金からの返還金(以下、これらを合わせて「補助金等返還金」という。)は、畜産業振興資金から支出されたものだけでなく調整資金から肉用子牛等対策として支出されたものについても畜産業振興資金に充てられ、畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てられている。

図表4 畜産、肉用子牛両勘定における主な資金の流れ(平成22年度)

| 注(1) | 補給金等勘定では、加工原料乳生産者補給金等暫定措置法(昭和40年法律第112号)に基づき行っている加工原料乳についての生産者補給交付金の交付等の業務に係る経理が行われている。 |

| 注(2) | その他の支出が2億円あるため、畜産業振興資金からの支出額の合計は485億円になる。 |

| 注(3) | その他の支出が3億円あるため、調整資金からの支出額の合計は519億円になる。 |

| 注(4) | 調整資金からの繰入額が0円となっているのは、肉用子牛勘定に肉用子牛生産者補給金業務の第4業務対象年間(平成17年度〜21年度)の終了に伴う基金からの返還金等(218億円)があり、これを生産者補給交付金等の交付に充てたことから、調整資金から繰り入れる必要がなかったためである。 |

「今後の行政改革の方針」(平成16年12月24日閣議決定)において、国は、補助金等の交付により造成した基金等を保有する団体について、18年度末までに、基金事業の見直しの時期の設定等に係る基準を策定するとともに、団体ごとに精査し、事業の見直しを実施することとされた。

一方、機構は、上記の国における基準の策定等を踏まえて、19年3月に、機構が交付した補助金等により造成した基金の管理に関する指導の基準を定めており、同基準において、基金を保有している団体は、保有している基金について18年度中に見直しを実施することとされた。また、機構は、20年12月に、機構が交付した補助金等により造成した基金の管理に関する指導の基準を改正しており、これにより、機構から間接的に交付を受けた補助金等を財源としている基金を保有している団体についても、21年度中に見直しを実施することとされた。

これらの見直しの結果については、「第2 2(3)基金の見直し、基本的事項の公表等」において後述する。

農林水産省及び機構が実施する肉用子牛等対策は、肉用子牛生産の安定その他食肉に係る畜産の健全な発達を図り、農業経営の安定に資することを目的として実施されている。そして、農林水産省における肉用子牛等対策費の3年度から22年度までの合計は、図表5のとおり、農林水産省が自ら実施するもの3797億円、農林水産省から機構に交付されるもの1兆7746億円、計2兆1544億円と多額に上っており、農林水産省から機構に交付されるものが82.3%を占めている。

図表5 農林水産省における予算科目別の肉用子牛等対策費の推移

(単位:億円)

国

の 予 算 科 目 \

年

度 |

農林水産省が自ら実施するもの | 農林水産省から機構に交付されるもの | 合計 | ||||||

| (項)牛肉等関税財源畜産振興費 | (項)牛肉等関税財源国産畜産物競争力強化対策費 | (項)牛肉等関税財源農業生産基盤整備事業費 | その他 | 計 | (項)牛肉等関税財源国産畜産物競争力強化対策費 (目)牛肉等関税財源畜産業振興対策交付金(牛関交付金) |

その他注(2) | 計 | ||

| 平成3 | 69 | - | 96 | 25 | 192 | 801 | - | 801 | 993 |

| 4 | 81 | - | 103 | 25 | 210 | 791 | - | 791 | 1,002 |

| 5 | 79 | - | 92 | 24 | 196 | 799 | - | 799 | 996 |

| 6 | 74 | - | 82 | 25 | 182 | 801 | - | 801 | 983 |

| 7 | 73 | - | 92 | 28 | 194 | 951 | - | 951 | 1,145 |

| 8 | 76 | - | 84 | 31 | 192 | 1,011 | - | 1,011 | 1,204 |

| 9 | 88 | - | 93 | 27 | 208 | 1,061 | - | 1,061 | 1,270 |

| 10 | 77 | - | 81 | 30 | 188 | 1,041 | - | 1,041 | 1,230 |

| 11 | 79 | - | 77 | 35 | 192 | 1,041 | - | 1,041 | 1,234 |

| 12 | 80 | - | 51 | 42 | 173 | 1,000 | - | 1,000 | 1,174 |

| 13 | 110 | - | 40 | 42 | 194 | 1,425 | - | 1,425 | 1,619 |

| 14 | 194 | - | 38 | 57 | 290 | 925 | - | 925 | 1,215 |

| 15 | 152 | - | 41 | 56 | 251 | 1,048 | 2 | 1,051 | 1,302 |

| 16 | 230 | - | 30 | 66 | 327 | 973 | - | 973 | 1,300 |

| 17 | 147 | - | 4 | 7 | 159 | 952 | - | 952 | 1,111 |

| 18 | 98 | - | - | - | 98 | 717 | - | 717 | 815 |

| 19 | 106 | - | - | - | 106 | 720 | - | 720 | 826 |

| 20 | - | 161 | - | 9 | 170 | 590 | - | 590 | 760 |

| 21 | - | 155 | - | 11 | 166 | 565 | - | 565 | 731 |

| 22 | - | 94 | - | 6 | 100 | 520 | - | 520 | 621 |

| 計 | 1,819 | 410 | 1,012 | 555 | 3,797 | 17,743 | 2 | 17,746 | 21,544 |

| 注(1) | (項)については、平成19年度以前は牛肉等関税財源畜産振興費である。 (目)については、9年度から14年度までは牛肉等関税財源農畜産業振興事業団交付金、8年度以前は牛肉等関税財源畜産振興事業団交付金である。 |

| 注(2) | 牛肉等関税を財源としているが牛関交付金ではないため調整資金として管理されていないものである。 |

また、機構における肉用子牛等対策費の状況をみるため、食肉等についての畜産業振興事業補助等に必要な経費の財源に充てられる牛関交付金が管理されている畜産勘定の調整資金からの支出額の内訳をみると、図表6のとおり、3年度から22年度までの合計額は畜産業振興事業補助が1兆4100億円、肉用子牛生産者補給金業務が3267億円となっていて、両者で機構における肉用子牛等対策費の大部分を占めている。

(単位:億円)

項目

\

年度

|

調整資金からの支出額 | [参考]牛関交付金 | |||

| 畜産業振興事業補助 | 肉用子牛生産者補給金業務(肉用子牛勘定への繰入額) | その他 | |||

| 平成3 | 377 | 301 | 61 | 14 | 801 |

| 4 | 582 | 418 | 148 | 15 | 791 |

| 5 | 816 | 535 | 273 | 7 | 799 |

| 6 | 937 | 542 | 387 | 7 | 801 |

| 7 | 931 | 577 | 346 | 7 | 951 |

| 8 | 557 | 366 | 183 | 8 | 1,011 |

| 9 | 616 | 507 | 101 | 7 | 1,061 |

| 10 | 1,104 | 891 | 205 | 7 | 1,041 |

| 11 | 1,171 | 833 | 330 | 7 | 1,041 |

| 12 | 860 | 831 | 21 | 6 | 1,000 |

| 13 | 1,613 | 1,490 | 116 | 7 | 1,425 |

| 14 | 1,961 | 1,628 | 292 | 39 | 925 |

| 15 | 1,126 | 922 | 191 | 12 | 1,048 |

| 16 | 883 | 672 | 206 | 4 | 973 |

| 17 | 501 | 497 | - | 4 | 952 |

| 18 | 410 | 365 | 41 | 3 | 717 |

| 19 | 624 | 545 | 75 | 3 | 720 |

| 20 | 906 | 746 | 156 | 3 | 590 |

| 21 | 1,038 | 909 | 125 | 3 | 565 |

| 22 | 519 | 516 | - | 3 | 520 |

| 計 | 17,542 | 14,100 | 3,267 | 175 | 17,743 |

肉用子牛等対策費には、前記のとおり、農林水産省が自ら実施するものと農林水産省から機構に交付されて機構の調整資金から支出されるものとがある。また、機構に造成されている資金のうち畜産勘定の畜産業振興資金では、酪農関係事業等の畜産全般に係る畜産業振興事業補助等に必要な経費の財源に充てられる一般交付金等が管理され、さらに、調整資金から肉用子牛等対策として支出された補助金等に係る補助金等返還金が管理されている。そして、機構は、畜産業振興資金と肉用子牛等対策を実施する調整資金により一体的に畜産業振興事業等を実施していることから、以下においては、機構の実施した肉用子牛等対策として、調整資金からの支出を財源とするものと畜産業振興資金からの支出を財源とするものとを併せてみることとする(図表7参照)。

図表7 調整資金及び畜産業振興資金における収入支出及び資金保有額の推移

(単位:億円)

項

目 \

年

度 |

調整資金 | 畜産業振興資金 | 両資金の計 | |||||||||

| 収入額(牛関交付金) | 支出額 | 期末資金保有額 | 収入額 | 支出額 | 期末資金保有額 | 収入額 | 支出額 | 期末資金保有額 | ||||

| 一般交付金 | 機構への補助金等返還金 | 運用益等 | ||||||||||

| 平成3 | 801 | 377 | 872 | 866 | 55 | 24 | 786 | 156 | 1,651 | 1,668 | 533 | 2,523 |

| 4 | 791 | 582 | 1,081 | 385 | 54 | 104 | 226 | 206 | 1,829 | 1,177 | 789 | 2,911 |

| 5 | 799 | 816 | 1,064 | 127 | 53 | 5 | 68 | 302 | 1,654 | 926 | 1,119 | 2,718 |

| 6 | 801 | 937 | 928 | 105 | 52 | 19 | 33 | 328 | 1,431 | 906 | 1,265 | 2,360 |

| 7 | 951 | 931 | 948 | 218 | 130 | 30 | 57 | 243 | 1,406 | 1,170 | 1,174 | 2,355 |

| 8 | 1,011 | 557 | 1,403 | 233 | 100 | 34 | 99 | 301 | 1,338 | 1,245 | 859 | 2,741 |

| 9 | 1,061 | 616 | 1,848 | 137 | 96 | 8 | 32 | 236 | 1,239 | 1,199 | 853 | 3,087 |

| 10 | 1,041 | 1,104 | 1,785 | 193 | 94 | 44 | 54 | 200 | 1,233 | 1,235 | 1,304 | 3,018 |

| 11 | 1,041 | 1,171 | 1,656 | 167 | 99 | 28 | 39 | 259 | 1,141 | 1,209 | 1,430 | 2,798 |

| 12 | 1,000 | 860 | 1,796 | 285 | 90 | 123 | 71 | 120 | 1,306 | 1,286 | 981 | 3,102 |

| 13 | 1,425 | 1,613 | 1,608 | 166 | 89 | 24 | 51 | 301 | 1,170 | 1,591 | 1,915 | 2,778 |

| 14 | 925 | 1,961 | 572 | 147 | 77 | 40 | 29 | 498 | 820 | 1,072 | 2,459 | 1,392 |

| 15 | 1,048 | 1,126 | 493 | 153 | 49 | 74 | 30 | 434 | 539 | 1,201 | 1,560 | 1,033 |

| 16 | 973 | 883 | 583 | 307 | 35 | 265 | 6 | 305 | 541 | 1,280 | 1,188 | 1,125 |

| 17 | 952 | 501 | 1,034 | 182 | 50 | 124 | 6 | 200 | 523 | 1,134 | 702 | 1,557 |

| 18 | 717 | 410 | 1,341 | 196 | 81 | 102 | 12 | 186 | 533 | 913 | 596 | 1,874 |

| 19 | 720 | 624 | 1,437 | 553 | 130 | 405 | 17 | 263 | 823 | 1,273 | 888 | 2,260 |

| 20 | 590 | 906 | 1,120 | 379 | 102 | 244 | 32 | 502 | 700 | 970 | 1,409 | 1,821 |

| 21 | 565 | 1,038 | 647 | 993 | 321 | 616 | 54 | 428 | 1,265 | 1,558 | 1,467 | 1,913 |

| 22 | 520 | 519 | 649 | 465 | 43 | 387 | 34 | 485 | 1,245 | 986 | 1,004 | 1,894 |

| 計 | 17,743 | 17,542 | - | 6,265 | 1,807 | 2,711 | 1,746 | 5,961 | - | 24,009 | 23,503 | - |

農林水産省及び機構は、前記の目的を達成するために多数の事業を実施していることから、本報告では、事業を「生産・経営対策」、「飼料対策」、「環境対策」、「流通・消費対策」及び「衛生・BSE対策」に区分して整理することとする(図表8参照)。なお、農林水産省及び機構が13年度以降にBSE関連対策として実施した事業のうち、13年9月のBSE発生以前から生産・経営対策、飼料対策、環境対策及び流通・消費対策として実施されていたものについては「衛生・BSE対策」ではなく、それぞれの対策に区分して整理している。

| 区分 | 事業内容 |

| 生産・経営対策 | 肉用牛等の価格が一定の水準を下回った場合に価格差補填を行う事業等 |

| 飼料対策 | 国産飼料の生産を拡大するための事業や配合飼料の価格が高騰した際に価格差補填を行う事業等 |

| 環境対策 | 家畜排せつ物を発酵させ堆肥化する施設を整備する事業等 |

| 流通・消費対策 | 肉用牛等を売買する家畜市場やと畜解体すると畜場を整備する事業等 |

| 衛生・BSE対策 | 牛海綿状脳症(BSE)等の家畜の疾病の発生に対処するための事業や肉骨粉を処分するための事業等 |

3年度から22年度までの肉用子牛等対策に係る事業のうち、各対策に区分して整理することができた事業について、その事業費をみると、農林水産省の事業では、飼料対策に要した経費が1082億円と最も多く、機構の事業では、生産・経営対策に要した経費が1兆1739億円と最も多くなっている(図表9参照)。そして、機構の生産・経営対策のうち事業費が多額に上っているのは、肉用子牛生産者補給金業務の計3510億円(生産者補給交付金2676億円、生産者積立助成金834億円)となっている。

図表9 肉用子牛等対策に係る事業の区分別の事業費の推移

(単位:億円、%)

項

目 \

年

度 |

農林水産省の事業 | 機構の事業 | ||||||||||||||||||||||

| 肉用子牛等対策 | 肉用子牛等対策 | |||||||||||||||||||||||

| 生産・経営 | 飼料 | 環境 | 流通・消費 | 衛生・BSE | 区分不能 | 飼料 | 環境 | 流通・消費 | 衛生・BSE | 区分 | 不能 | |||||||||||||

| (A) | (B) | (B)/(A) | (C) | (C)/(A) | (D) | (D)/(A) | (E) | (E)/(A) | (F) | (F)/(A) | (G) | (H) | (I) | (I)/(H) | (J) | (J)/(H) | (K) | (K)/(H) | (L) | (L)/(H) | (M) | (M)/(H) | (N) | |

| 平成3 | 202 | 48 | 24.0 | 17 | 8.5 | - | - | 9 | 4.5 | 1 | 0.6 | 125 | 439 | 264 | 60.2 | 4 | 1.0 | 6 | 1.5 | 156 | 35.7 | 2 | 0.4 | 4 |

| 4 | 211 | 53 | 25.4 | 18 | 8.6 | - | - | 10 | 4.8 | 0 | 0.3 | 128 | 665 | 412 | 61.9 | 14 | 2.1 | 11 | 1.7 | 201 | 30.2 | 5 | 0.8 | 19 |

| 5 | 202 | 51 | 25.5 | 20 | 10.0 | - | - | 10 | 5.0 | 0 | 0.1 | 119 | 1,015 | 586 | 57.7 | 11 | 1.0 | 11 | 1.1 | 97 | 9.5 | 9 | 0.9 | 299 |

| 6 | 201 | 48 | 23.8 | 18 | 8.9 | - | - | 10 | 5.3 | 7 | 3.5 | 117 | 1,180 | 902 | 76.4 | 10 | 0.8 | 9 | 0.8 | 234 | 19.8 | 8 | 0.7 | 15 |

| 7 | 201 | 48 | 24.3 | 14 | 6.9 | 4 | 2.0 | 11 | 5.5 | 7 | 3.6 | 115 | 1,132 | 921 | 81.3 | 10 | 0.9 | 7 | 0.6 | 169 | 15.0 | 9 | 0.8 | 13 |

| 8 | 200 | 50 | 25.2 | 13 | 6.8 | 2 | 1.4 | 10 | 5.3 | 6 | 3.3 | 115 | 786 | 426 | 54.2 | 4 | 0.6 | 8 | 1.0 | 179 | 22.7 | 6 | 0.8 | 160 |

| 9 | 200 | 44 | 22.1 | 16 | 8.0 | 7 | 3.6 | 10 | 5.2 | 6 | 3.1 | 115 | 794 | 324 | 40.7 | 6 | 0.8 | 54 | 6.8 | 294 | 37.0 | 12 | 1.5 | 102 |

| 10 | 200 | 38 | 19.0 | 17 | 8.6 | 13 | 6.5 | 9 | 4.9 | 6 | 3.0 | 115 | 1,361 | 670 | 49.2 | 12 | 0.9 | 84 | 6.1 | 245 | 18.0 | 36 | 2.6 | 311 |

| 11 | 200 | 34 | 17.4 | 18 | 9.0 | 15 | 7.8 | 9 | 4.5 | 6 | 3.1 | 116 | 1,394 | 728 | 52.2 | 82 | 5.8 | 175 | 12.5 | 280 | 20.1 | 39 | 2.8 | 87 |

| 12 | 192 | 27 | 14.4 | 34 | 18.1 | 21 | 11.3 | 5 | 2.8 | 7 | 4.0 | 94 | 1,270 | 363 | 28.6 | 117 | 9.2 | 210 | 16.5 | 341 | 26.8 | 57 | 4.4 | 180 |

| 13 | 206 | 27 | 13.1 | 32 | 15.7 | 22 | 10.6 | 13 | 6.4 | 16 | 8.1 | 94 | 2,077 | 562 | 27.0 | 126 | 6.0 | 216 | 10.4 | 286 | 13.8 | 679 | 32.7 | 205 |

| 14 | 291 | 76 | 26.3 | 67 | 22.9 | 31 | 10.6 | 7 | 2.4 | 15 | 5.2 | 94 | 2,504 | 761 | 30.3 | 126 | 5.0 | 111 | 4.4 | 160 | 6.3 | 1,150 | 45.9 | 194 |

| 15 | 243 | 22 | 9.2 | 51 | 21.2 | 37 | 15.4 | 7 | 3.1 | 29 | 12.0 | 94 | 1,548 | 576 | 37.2 | 123 | 7.9 | 220 | 14.2 | 86 | 5.5 | 349 | 22.5 | 190 |

| 16 | 335 | 24 | 7.1 | 125 | 37.3 | 46 | 13.7 | 45 | 13.5 | - | - | 94 | 1,158 | 490 | 42.3 | 101 | 8.7 | 312 | 26.9 | 56 | 4.9 | 192 | 16.6 | 4 |

| 17 | 137 | - | - | 94 | 69.1 | 21 | 15.5 | - | - | - | - | 21 | 800 | 348 | 43.5 | 83 | 10.4 | 132 | 16.5 | 101 | 12.6 | 132 | 16.4 | 2 |

| 18 | 150 | - | - | 81 | 54.4 | 35 | 23.6 | - | - | - | - | 32 | 589 | 196 | 33.2 | 5 | 0.9 | 169 | 28.7 | 105 | 17.9 | 111 | 18.9 | 0 |

| 19 | 124 | - | - | 68 | 54.8 | 16 | 13.3 | - | - | - | - | 39 | 863 | 527 | 61.0 | 12 | 1.4 | 115 | 13.3 | 125 | 14.5 | 82 | 9.5 | 0 |

| 20 | 192 | - | - | 145 | 75.6 | 16 | 8.6 | - | - | - | - | 30 | 1,379 | 731 | 53.0 | 361 | 26.2 | 82 | 5.9 | 130 | 9.4 | 72 | 5.2 | 0 |

| 21 | 202 | - | - | 157 | 77.9 | 10 | 5.0 | - | - | - | - | 34 | 1,441 | 1,178 | 81.7 | 16 | 1.1 | 74 | 5.1 | 100 | 6.9 | 70 | 4.8 | 0 |

| 22 | 104 | 1 | 1.2 | 70 | 67.0 | 6 | 6.6 | - | - | - | - | 26 | 1,096 | 762 | 69.5 | 10 | 0.9 | 57 | 5.2 | 80 | 7.3 | 178 | 16.2 | 7 |

| 計 | 4,000 | 599 | 14.9 | 1,082 | 27.0 | 308 | 7.7 | 171 | 4.2 | 111 | 2.7 | 1,726 | 23,503 | 11,739 | 49.9 | 1,242 | 5.2 | 2,072 | 8.8 | 3,435 | 14.6 | 3,207 | 13.6 | 1,804 |

| 注(1) | 各対策に区分して整理することとした事業の単位は、農林水産省の事業は予算書の内訳として予算額が計上されている項目であり、機構の事業は畜産業振興事業等の事業である。この単位で事業内容が複数の対策に該当するなどしていて一つの対策に区分できない事業は、本図表においては「区分不能」としている。 |

| 注(2) | 機構の事業費は、調整資金及び畜産業振興資金の支出額を計上しているが、生産・経営対策に区分した肉用子牛生産者補給金業務に関しては、肉用子牛勘定の支出額を計上している。 |

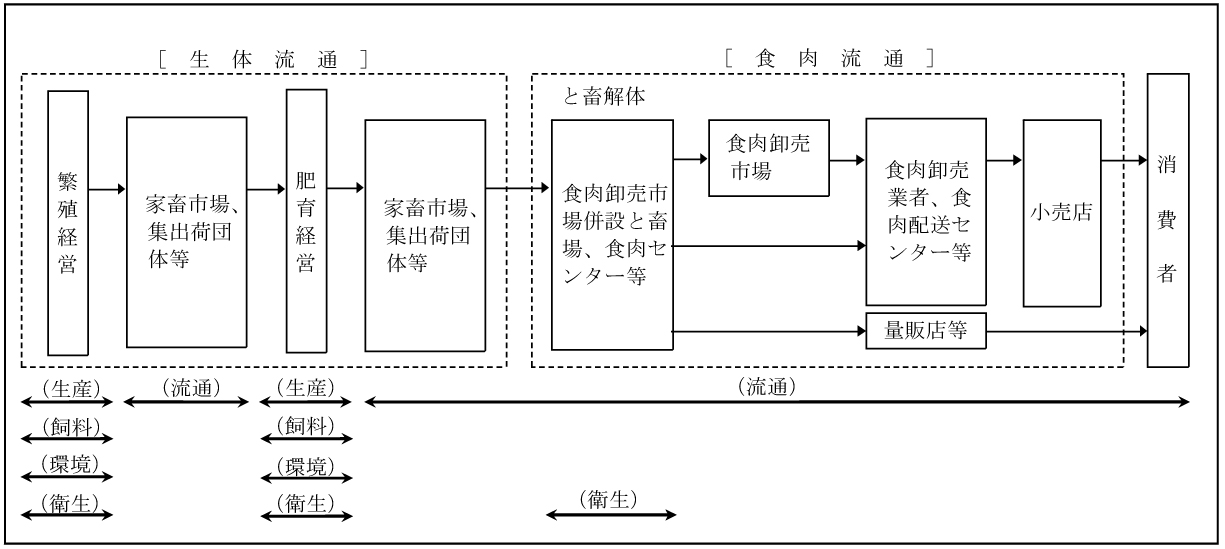

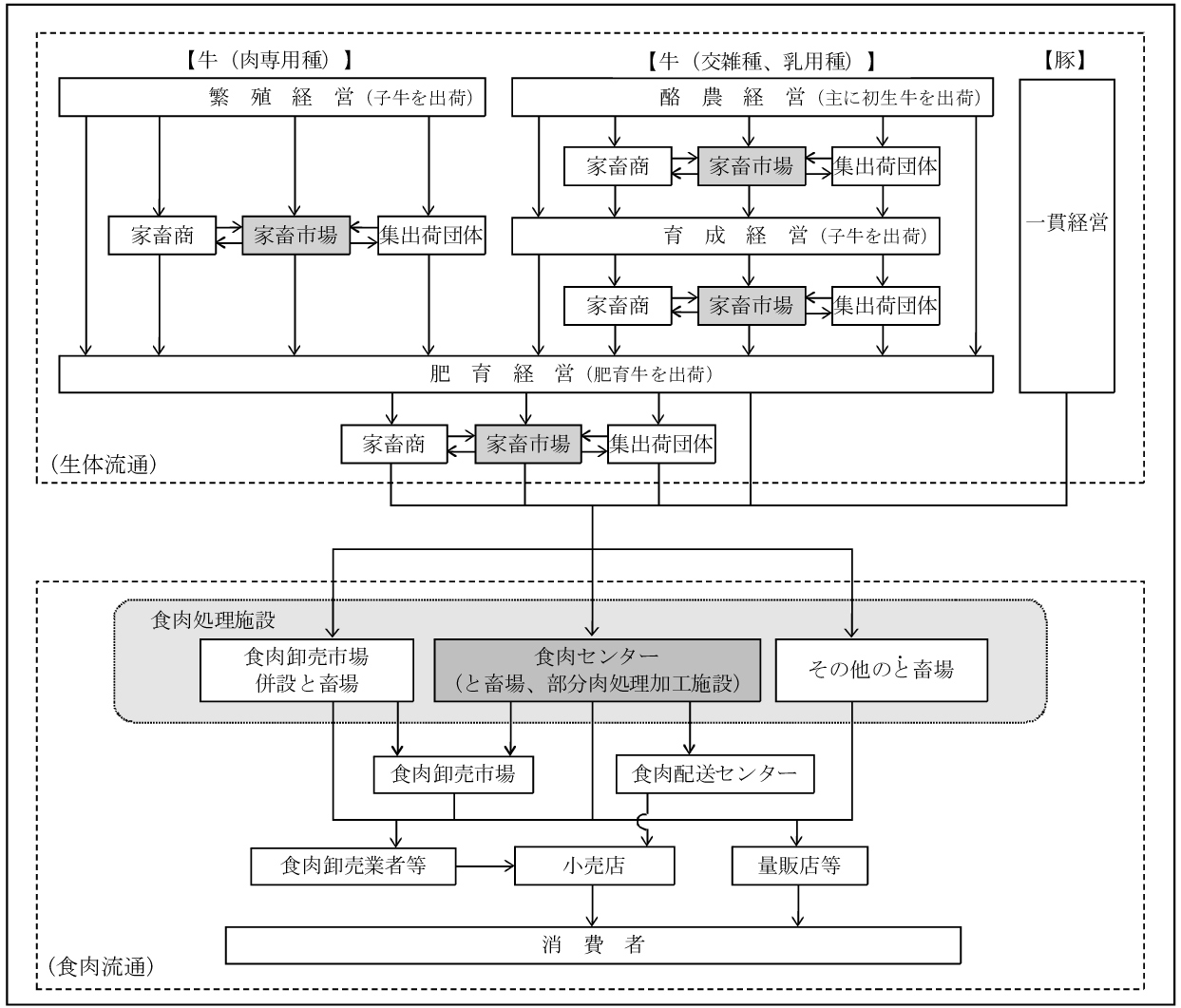

また、肉用子牛等対策に係る事業が国産牛肉の生産過程のどの段階で実施されているかをみると、図表10のとおり、繁殖経営又は肥育経営を行う畜産農家に対する対策が多くなっている。

図表10 国産牛肉の生産過程と肉用子牛等対策に係る事業の関係

| 注(1) | 本図表の(生産)は「生産・経営対策」、(飼料)は「飼料対策」、(環境)は「環境対策」、(流通)は「流通・消費対策」、(衛生)は「衛生・BSE対策」を表している。 |

| 注(2) | 家畜の流通経路の詳細は、図表86参照 |

我が国は、家畜の主要な飼料である配合飼料の原料となるとうもろこしなどの飼料穀物を輸入に強く依存している。このような中で、18年度に原油価格が高騰したことから、とうもろこしの国際価格が石油代替燃料であるバイオエタノール向け需要の増加等により上昇したり、海上運賃等が上昇したりしたため、配合飼料の原料となる輸入とうもろこしの価格が高騰した。その結果、配合飼料価格は17年度に42,424円/tだったものが20年度には62,578円/tと1.4倍に上昇し、畜産経営は大きな影響を受けている(図表11参照)。

図表11 1t当たりの配合飼料価格の推移

(単位:円、%)

| 年度 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 価格 | 39,622 | 37,624 | 35,517 | 33,967 | 34,110 | 40,876 | 41,239 | 38,745 | 34,628 | 34,520 |

| 前年比 | 95.1 | 95.0 | 94.4 | 95.6 | 100.4 | 119.8 | 100.9 | 94.0 | 89.4 | 99.7 |

| 年度 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 価格 | 36,659 | 38,254 | 39,759 | 42,894 | 42,424 | 45,454 | 54,873 | 62,578 | 53,531 | 53,069 |

| 前年比 | 106.2 | 104.4 | 103.9 | 107.9 | 98.9 | 107.1 | 120.7 | 114.0 | 85.5 | 99.1 |

上記のような状況の中で、畜産農家等の当面の経営の安定を確保するため、20年2月に「平成20年度畜産・酪農緊急対策」(総額1871億円)が決定されたが、その後も配合飼料価格が上昇するなどしたため、同年6月には「平成20年度畜産・酪農追加緊急対策」(総額738億円)が、10月には「平成20年度年内緊急実施の畜産経営安定対策」(事業の内容の追加)がそれぞれ決定されるなどした(以下、これらの対策を合わせて「緊急対策」という。)。

緊急対策として実施される施策の主なものは、配合飼料価格安定制度の安定運用、政策価格の期中改定及び経営安定対策の充実・強化の3施策である。そして、配合飼料価格安定制度の安定運用については配合飼料価格安定基金運営円滑化事業(参照)等が実施され、経営安定対策の充実・強化については畜種ごとに対策が講じられており、このうち肉用牛に係る経営安定対策として肉用子牛資質向上緊急支援事業(参照)、肥育牛生産者収益性低下緊急対策事業(参照)、肥育牛経営等緊急支援特別対策事業(参照)等が実施されている。

肉用子牛等対策については、前記のとおり多額の財政資金が投入されているなどのため、会計検査院は、同対策が実施された3年度以降毎年検査を実施しており、図表12のとおり、その結果を決算検査報告に掲記している。

(平成3年度〜22年度)

| \ | 不当事項 | 意見を表示し又は処置を要求した事項 | 本院の指摘に基づき当局において改善の処置を講じた事項 | 特定検査対象に関する検査状況 | |||

| 件数 | 指摘金額 | 件数 | 指摘金額 | 件数 | 指摘金額件数 | ||

| 農林水産省 | 9 | 8827万円 | 3 | 487億3938万円 | 10 | 144億4929万円 | - |

| 機構 | 22 | 8億9383万円 | 2 | 451億4556万円 | 5 | 61億6769万円 | |

| 計 | 31 | 9億8211万円 | 3 | 487億3938万円 | 15 | 206億1698万円 | 1 |

| 注(1) | 本図表には、機構が調整資金から肉用子牛等対策として交付した補助金等の返還金等を管理している畜産業振興資金等に関する掲記事項も含めている。 |

| 注(2) | 農林水産省及び機構の各2件(意見を表示し又は処置を要求した事項)は、農林水産省及び機構の両方に係る指摘であり、件数及び金額の合計に当たっては、その重複分を控除している。 |

| 注(3) | 決算検査報告掲記事項の件名及び指摘金額は、巻末別表3参照 |

肉用子牛等対策の事業を5つに区分した対策ごとの検査結果は次のとおりである。

農林水産省及び機構は、肉用子牛生産者補給金を始めとする生産・経営対策を実施している。その事業費は、図表13のとおり、3年度から22年度までに農林水産省で599億円、機構で1兆1739億円となっており、生産・経営対策は、肉用子牛等対策の中心的な施策となっている。そして、生産・経営対策の主なものは、肉用牛に係る事業であり、「子牛」と「肥育牛」の生産・経営対策に係る事業に22年度はそれぞれ157億円、524億円と多額の財政資金が投入されている。また、生産・経営対策には、畜産経営に係る既往負債の償還圧力を軽減するための利子補給事業や債務保証事業もある。

(単位:億円)

| 年度 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 農林水産省 | 48 | 53 | 51 | 48 | 48 | 50 | 44 | 38 | 34 | 27 | 27 |

| 機構 | 264 | 412 | 586 | 902 | 921 | 426 | 324 | 670 | 728 | 363 | 562 |

| 年度 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 計 | / |

| 農林水産省 | 76 | 22 | 24 | - | - | - | - | - | 1 | 599 | |

| 機構 | 761 | 576 | 490 | 348 | 196 | 527 | 731 | 1,178 | 762 | 11,739 |

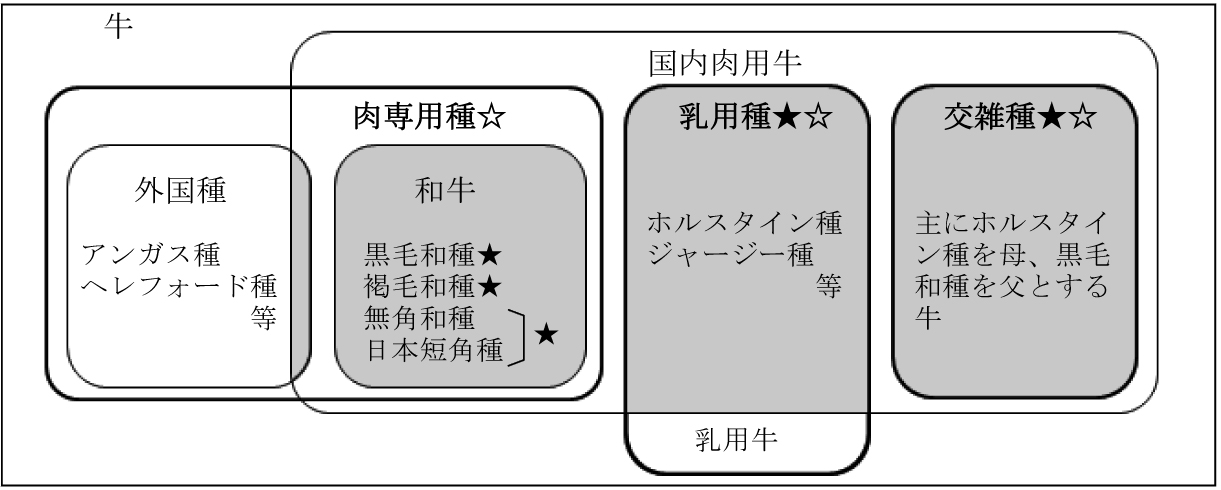

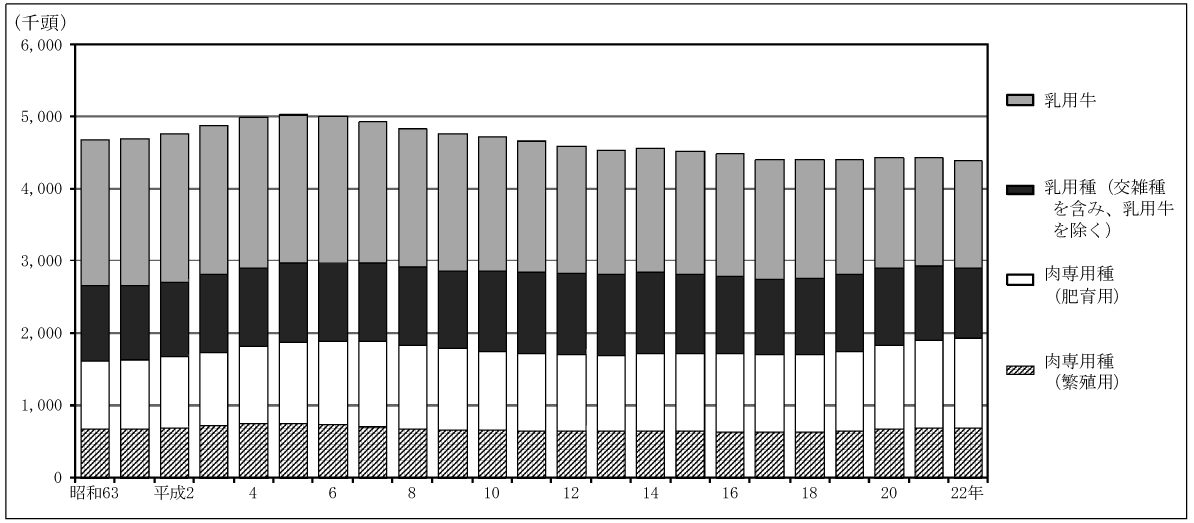

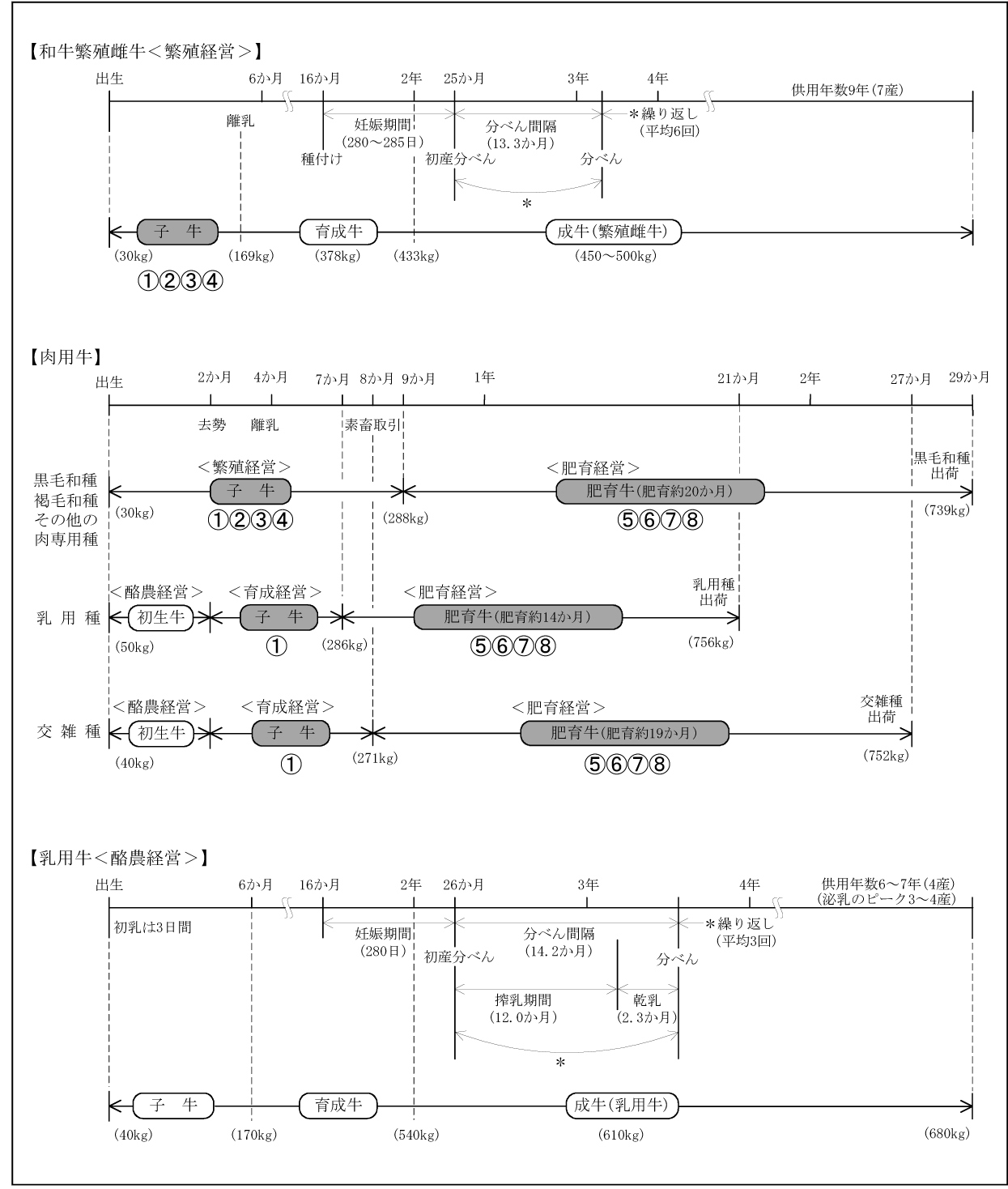

我が国で生産される牛は、図表14のとおり、肉専用種、乳用種又は交雑種の3種類に分類される。肉専用種は、日本固有の牛である和牛と外国種に大別され、和牛の純粋種には、黒毛和種、褐毛和種、無角和種及び日本短角種の4品種があり、飼養頭数をみると、黒毛和種が和牛全体の95%以上を占めている。外国種には、アンガス種、ヘレフォード種等があり、外国から生体輸入した場合は、国内における飼養期間が外国における飼養期間より長い場合に国産牛とされる。

乳用種は、生乳を生産するための品種で、ホルスタイン種、ジャージー種等があり、乳用種の飼養頭数のうち98%以上はホルスタイン種となっている。生乳を生産する雌牛は乳用牛と呼ばれ、子牛を出産した後の約12か月の間、生乳を生産する。子牛のうち乳用牛にならない雄は、去勢されて肉用牛として肥育される。

交雑種は、主にホルスタイン種を母、黒毛和種を父とする牛である。乳用牛が生乳を生産するためには出産を必要とすることから、副産物である子牛を肉用牛として資質の良いものとするよう生産されるもので、成長が早く体格の大きいホルスタイン種の特徴と脂肪交雑(サシ)が入りやすい黒毛和種の特徴を併せ持っている。

| 注(1) | 「★」は肉用子牛生産者補給金制度(後述参照)の品種区分であり、「☆」は肉用牛肥育経営安定対策事業(マルキン事業)(後述参照)の品種区分である。 |

| 注(2) | 「乳用種」の中の「乳用牛」は、生乳の生産に供されるものであり、後述の肉用子牛生産者補給金制度、肉用牛肥育経営安定対策事業(マルキン事業)等の対象には含まれていない。 |

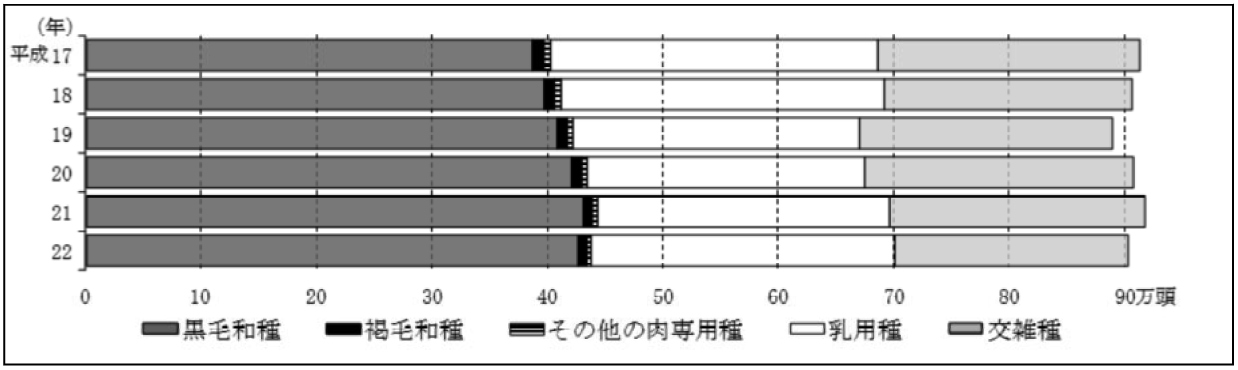

牛の飼養頭数は、5年の502万頭をピークに22年の437万頭へと減少傾向にある。これは、生乳の需要の減少に伴い乳用牛が昭和63年の201万頭から平成22年の148万頭にまで減少したことなどによるもので、国内肉用牛の飼養頭数は265万頭から297万頭までの間で安定的に推移している(図表15参照)。

肉専用種に係る畜産経営は、繁殖用の雌牛を飼養して子牛の生産を専門に行う肉用牛の繁殖経営(以下「繁殖経営」という。)と、子牛を肥育素牛(素畜)として導入し肥育を行う肉用牛の肥育経営(以下「肥育経営」という。)に大別される。

繁殖経営では、出生した牛が雌牛であった場合にはその一部を繁殖用の雌牛として育成するが、それ以外の雌牛及び雄牛は約9月齢まで育成した後、家畜市場等で肥育経営を行う生産者等に販売する。販売された子牛は、黒毛和種の場合、肥育牛として約20か月の肥育期間を経て生後約29月齢でと畜され、主に高級牛肉とされる「黒毛和牛」の牛肉として販売される。

一方、乳用種及び交雑種に係る畜産経営は、肥育経営のほか、乳用牛を飼養して生乳の生産を主に行う酪農経営と、酪農経営で生産された初生牛を子牛まで育成する肉用牛の育成経営(以下「育成経営」という。)に大別される。

酪農経営では生乳の生産に伴い子牛も生産されることから、子牛が雌牛であった場合にはその一部を乳用牛として育成するが、それ以外の雌牛及び雄牛は約10日齢から約2月齢までに初生牛として育成経営を行う生産者に販売する。酪農経営で生産される初生牛は、生乳生産に伴う副産物であることから、その生産は生乳等の需給の動向に左右されることとなる。

育成経営は、購入した初生牛を約7月齢まで育成した後、家畜市場等で肥育経営を行う生産者に販売する。乳用種及び交雑種は和牛より発育が早いため、それぞれ約21月齢及び27月齢まで肥育された後にと畜され、主に比較的安価な牛肉とされる「国産牛」の牛肉として販売される。なお、乳用牛も、生乳の生産に供された後には数箇月の肥育期間を経るなどしてと畜され、「国産牛」の牛肉として販売される。

生乳の生産を主とする酪農経営において子牛は副産物であるものの、その販売収入は貴重な副収入となることから、黒毛和種を交配した交雑種や黒毛和種の受精卵移植による黒毛和種の生産が行われており、これらは貴重な国産牛肉資源とされている(図表16参照。流通経路については、「家畜の流通の概要」参照)。

| 注(1) | 【肉用牛】は農林水産省「畜産物生産費」等により作成しているが、これによる分類は「和牛などの肉用種」、「肉用として飼っている乳用種」、「肉用として飼っている和牛と乳用種の雑種」等とされていること(それぞれ図表14の「肉専用種」、「乳用種」、「交雑種」に相当)から、黒毛和種、褐毛和種及びその他の肉専用種の体重等は同一となっている。 | ||||||||

| 注(2) | 本図表の〔1〕 から〔8〕 の番号は、本報告で採り上げた次の事業である。 | ||||||||

| |||||||||

| 注(3) | 本図表の〔3〕 は、黒毛和種のみを対象とした事業である。 |

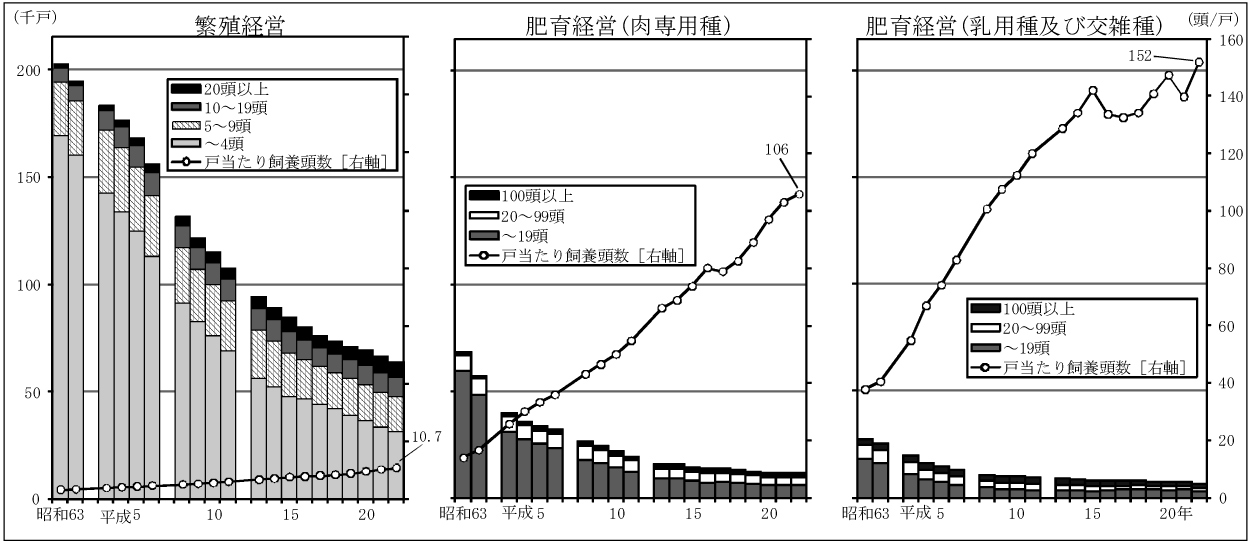

牛肉の輸入自由化が決定された昭和63年から平成22年までの国内肉用牛の飼養規模をみると、図表17のとおり、繁殖経営、肥育経営共に、零細農家が減少するとともに大規模経営が増加していることから、戸当たり飼養頭数は増加傾向にある。しかし、繁殖経営の多くは田畑等との複合経営であるため小規模なものが多く、22年においても飼養頭数9頭以下の飼養戸数が全体の74.3%を占め、飼養頭数の平均は10.7頭となっている。また、肥育経営では、22年における飼養頭数100頭以上の飼養戸数は肉専用種で全体の18.6%、乳用種及び交雑種で全体の29.6%となっており、飼養頭数の平均は肉専用種で106頭、乳用種及び交雑種で152頭となっている。

国内肉用牛の生産の存立を確保するためには、輸入牛肉に安定的に対抗できるような価格で国産牛肉の販売が可能となるよう国内肉用牛の生産費の低減を進めていく必要があるとされている。そこで、繁殖経営及び肥育経営における国内肉用牛1頭当たりの生産費の推移を2年度、7年度及び直近10年度分でみると、図表18のとおりとなっている。

繁殖経営における子牛の生産費の主なものは、飼料費と労働費であり、21年度はそれぞれ生産費の約3分の1を占めている。飼料費は、12年度から18年度までは緩やかな増加傾向となっていたが、19年度以降、配合飼料価格の高騰により急激に増加している。一方、労働費は、飼養規模の拡大等により減少傾向にあるが、21年度は20年度より増加している。

肥育経営における生産費の主なものは、子牛を購入するなどの費用である素畜費と飼料費である。肉専用種の子牛1頭当たりの素畜費は21年度で523,902円と生産費940,177円の過半を占めているが、乳用種及び交雑種の素畜費は、子牛が酪農経営の副産物であることから、それぞれ104,769円及び195,223円であり、生産費に占める割合は、それぞれ27%及び34%となっている。一方、飼料費は、肥育経営が配合飼料を中心とした飼養形態にある状況において、配合飼料価格が高騰したため、各品種とも19、20両年度は大幅に増加している。特に、20年度における乳用種及び交雑種の飼料費は、それぞれ259,881円及び346,633円と生産費の過半を占めている。

【子牛】

(単位:円)

| \ | 平成2年度 | 7年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | |

| 物財費 | 279,348 | 219,028 | 221,961 | 224,996 | 236,816 | 247,675 | 249,507 | 251,797 | 259,302 | 289,061 | 337,195 | 335,321 | |

| 種付料 | 10,785 | 12,064 | 13,610 | 13,438 | 14,890 | 15,260 | 16,062 | 16,976 | 17,086 | 17,834 | 18,911 | 17,240 | |

| 飼料費 | 172,505 | 108,247 | 105,610 | 108,698 | 111,944 | 118,710 | 122,474 | 123,236 | 128,829 | 149,593 | 178,616 | 171,771 | |

| 繁殖雌牛償却費 | 45,073 | 44,014 | 44,470 | 42,259 | 46,241 | 47,746 | 44,015 | 41,335 | 43,307 | 41,090 | 53,850 | 61,481 | |

| 労働費 | 118,574 | 198,167 | 205,873 | 200,199 | 195,034 | 193,038 | 192,739 | 188,159 | 183,741 | 177,395 | 169,392 | 172,684 | |

| 費用合計 | 397,922 | 417,195 | 427,834 | 425,195 | 431,850 | 440,713 | 442,246 | 439,956 | 443,043 | 466,456 | 506,587 | 508,005 | |

| 生産費(副産物価額差引) | 352,040 | 373,645 | 384,699 | 382,853 | 389,161 | 396,961 | 400,052 | 400,053 | 403,914 | 433,248 | 475,469 | 477,475 | |

| 資本利子・地代全額算入生産費(全算入生産費) | 413,422 | 435,659 | 446,167 | 444,938 | 450,482 | 457,254 | 463,331 | 465,906 | 473,066 | 509,607 | 552,521 | 552,170 | |

【肥育牛(肉専用種)】

(単位:円)

| \ | 平成2年度 | 7年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | |

| 物財費 | 779,858 | 604,136 | 658,627 | 679,295 | 687,872 | 632,668 | 719,836 | 745,104 | 803,969 | 889,932 | 966,785 | 878,746 | |

| 素畜費 | 516,945 | 351,688 | 415,671 | 429,837 | 434,010 | 364,453 | 437,530 | 463,273 | 507,593 | 542,550 | 561,339 | 523,902 | |

| 飼料費 | 214,692 | 195,536 | 187,526 | 193,222 | 198,060 | 208,707 | 221,686 | 221,191 | 232,738 | 280,161 | 335,141 | 285,016 | |

| 労働費 | 81,666 | 101,950 | 85,074 | 83,232 | 81,829 | 80,127 | 80,851 | 76,440 | 75,109 | 74,713 | 72,751 | 72,568 | |

| 費用合計 | 861,524 | 706,086 | 743,701 | 762,527 | 769,701 | 712,795 | 800,687 | 821,544 | 879,078 | 964,645 | 1,039,536 | 951,314 | |

| 生産費(副産物価額差引) | 828,003 | 680,787 | 725,778 | 746,394 | 753,750 | 695,262 | 782,628 | 805,022 | 863,746 | 949,907 | 1,027,972 | 940,177 | |

| 資本利子・地代全額算入生産費(全算入生産費) | 851,718 | 710,184 | 754,423 | 776,073 | 780,890 | 721,919 | 809,511 | 830,916 | 891,908 | 976,959 | 1,055,310 | 965,996 | |

【肥育牛(乳用種)】

(単位:円)

| \ | 平成2年度 | 7年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | |

| 物財費 | 500,046 | 312,931 | 290,072 | 312,790 | 332,674 | 299,089 | 298,361 | 304,840 | 338,800 | 383,365 | 412,078 | 358,095 | |

| 素畜費 | 274,639 | 93,739 | 84,522 | 100,621 | 110,504 | 71,674 | 68,648 | 81,334 | 108,012 | 127,313 | 117,310 | 104,769 | |

| 飼料費 | 190,073 | 185,345 | 170,010 | 176,829 | 188,102 | 192,400 | 194,208 | 189,386 | 196,135 | 221,407 | 259,881 | 217,595 | |

| 労働費 | 37,711 | 41,758 | 34,035 | 34,230 | 32,620 | 33,661 | 31,159 | 28,169 | 27,418 | 26,720 | 26,986 | 26,034 | |

| 費用合計 | 537,757 | 354,689 | 324,107 | 347,020 | 365,294 | 332,750 | 329,520 | 333,009 | 366,218 | 410,085 | 439,064 | 384,129 | |

| 生産費(副産物価額差引) | 522,814 | 345,590 | 316,813 | 339,874 | 358,312 | 325,698 | 320,449 | 326,820 | 360,447 | 403,990 | 432,687 | 378,861 | |

| 資本利子・地代全額算入生産費(全算入生産費) | 537,374 | 359,063 | 329,321 | 351,983 | 370,107 | 338,092 | 332,277 | 337,965 | 372,722 | 416,053 | 442,105 | 388,437 | |

【肥育牛(交雑種)】

(単位:円)

| \ | 平成2年度 | 7年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | 21年度 | |||||||||

| 物財費 | - | - | 386,164 | 396,266 | 456,165 | 415,869 | 489,544 | 504,593 | 542,871 | 613,561 | 642,460 | 529,950 | |||||||||

| 素畜費 | - | - | 158,782 | 156,909 | 203,612 | 151,280 | 220,635 | 237,357 | 257,565 | 277,908 | 246,948 | 195,223 | |||||||||

| 飼料費 | - | - | 185,460 | 196,431 | 209,270 | 218,374 | 223,221 | 222,745 | 240,535 | 289,483 | 346,633 | 285,828 | |||||||||

| 労働費 | - | - | 43,082 | 42,275 | 41,552 | 43,077 | 44,385 | 44,048 | 43,264 | 43,013 | 44,580 | 43,424 | |||||||||

| 費用合計 | - | - | 429,246 | 438,541 | 497,717 | 458,946 | 533,929 | 548,641 | 586,135 | 656,574 | 687,040 | 573,374 | |||||||||

| 生産費(副産物価額差引) | - | - | 421,999 | 430,533 | 489,909 | 449,523 | 525,656 | 539,387 | 577,254 | 649,046 | 680,274 | 566,136 | |||||||||

| 資本利子・地代全額算入生産費(全算入生産費) | - | - | 438,770 | 448,016 | 510,200 | 470,074 | 544,446 | 558,841 | 596,475 | 668,506 | 701,274 | 583,148 | |||||||||

| 注(1) | 農林水産省「畜産物生産費」により作成した。 |

| 注(2) | 平成2年度及び7年度は、調査期間を当年8月から翌年7月までとしている。 |

| 注(3) | 交雑種の調査は、平成11年度に開始されている。 |

戦後、牛肉の需要は、国民所得の増加等に伴って着実な増大が見込まれたものの、肉用牛の経営は飼養規模が小さく生産基盤がぜい弱であるなどの事情から、需要に応じた供給が確保し難い状況となっていた。

そして、肉用子牛は繁殖経営における生産物であるとともに、肥育経営における基礎的な生産資材であることから、肉用子牛の価格によっては、繁殖経営における生産意欲と肥育経営における導入意欲にかい離が生じやすくなっている。このため、肉用子牛の価格は変動しやすく、これが肉用子牛の飼養規模の拡大及び生産の増加に対する阻害要因になっていた。また、肉用牛1頭を生産するためには、黒毛和種の場合で繁殖経営に約22か月(分べん間隔13か月+子牛の出生から出荷までの期間9か月)、肥育経営に約20か月と長期間を要するが、肥育牛の価格は販売時点の牛肉に対する需給の状況に左右され、これが肉用子牛の価格にも影響を与えることから、繁殖経営において安定的な収入を維持することは困難な状況となっていた。

このため、昭和42年から44年までに、西日本の和牛主産地12府県は、各府県に肉用子牛価格安定基金協会を設立し、全額生産者の積立による生産者補給金を支払う肉用子牛価格安定事業(以下「旧価格安定事業」という。)を自主的に発足させていた。

そして、58年に、酪農振興法(昭和29年法律第182号)が酪農及び肉用牛生産の振興に関する法律(以下「酪肉振興法」という。)に改正され、肉用子牛価格安定事業は法制化された。しかし、酪肉振興法では、農林水産省及び都道府県は、都道府県の区域内において同事業を行う都道府県肉用子牛価格安定基金協会に対して、旧価格安定事業の円滑な実施のために必要な助言、指導、経費の補助その他の援助を行うように努めるとされたが、具体的な事業内容についての定めや全国一律の適用といった内容は規定されていなかった。

一方、機構は、42年度から平成4年度までの都道府県肉用子牛価格安定基金協会に対する出資のほか、昭和47年度から現在まで、生産者補給金を支払うための交付準備金に不足が生じた場合に都道府県肉用子牛価格安定基金協会に対して資金を貸し付ける事業を事業主体として実施している社団法人全国肉用牛振興基金協会(58年11月9日から平成16年3月31日までは社団法人全国肉用子牛価格安定基金協会、昭和58年11月8日以前は社団法人肉用牛価格安定基金全国協会。以下「振興基金協会」という。)に対して補助を行うなど、旧価格安定事業を間接的に支援していた。

さらに、肉用子牛生産基盤のぜい弱性に対応するため、52年度から実施された子牛生産奨励事業及び54年度から実施された子牛生産振興事業(これらの2事業は54年度に統合され、平成21年度まで後述する子牛生産拡大奨励事業として継続していた。)を始めとする生産・経営対策事業が実施されていた。

そして、昭和63年6月に牛肉の輸入自由化が決定され、輸入自由化に伴い生ずると見込まれる肉用子牛の価格の低落状況下においては、旧価格安定事業の継続が困難になると見込まれたことから、肉用子牛特措法が制定され、平成2年度から現在の肉用子牛生産者補給金制度の形となった。

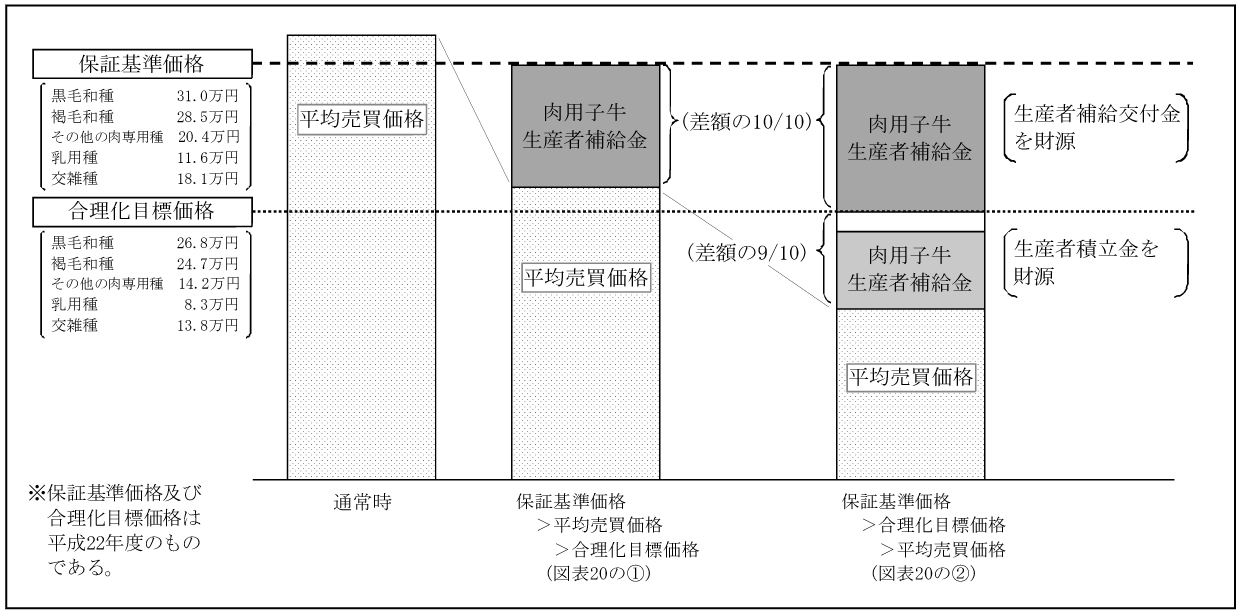

i 肉用子牛生産者補給金制度の概要

肉用子牛生産者補給金制度(以下「補給金制度」という。)は、牛肉の輸入自由化により影響を受ける肉用子牛生産者に対して、図表19のとおり、肉用子牛の市場価格から算出される平均売買価格があらかじめ定められた一定の基準である保証基準価格又は合理化目標価格を下回った場合に、その価格差を補填するために肉用子牛生産者補給金を交付するものであり、肉用子牛等対策の中心的な役割を果たす制度と位置付けられている(保証基準価格及び合理化目標価格の詳細は後述参照)。

機構は、図表20のとおり、肉用子牛特措法に基づき、指定協会に対して、農林水産省からの牛関交付金により生産者補給交付金及び生産者積立助成金を交付している(ただし、2年度は、肉用子牛特措法附則の規定により、昭和63年度及び平成元年度に輸入牛肉の売買差益を管理していた機構の輸入牛肉勘定の残余の2割等を財源として実施された。)。また、肉用子牛生産者は、指定協会と締結する生産者補給金交付契約に基づき、生産者積立金として積み立てるため、個体登録する肉用子牛(以下「契約子牛」という。)の頭数に積立金単価を乗じて得た額を負担金として納付している。

指定協会は、肉用子牛生産者から納付された負担金の額に応じて機構及び都道府県から生産者積立助成金の交付を受けるなどして生産者積立金を管理している。そして、平均売買価格が保証基準価格を下回った場合はその差額の10分の10を機構から交付された生産者補給交付金を財源として、平均売買価格が合理化目標価格をも下回った場合は保証基準価格と合理化目標価格の差額の10分の10は生産者補給交付金、合理化目標価格と平均売買価格の差額の10分の9は上記の生産者積立金を財源として、肉用子牛生産者に対してその契約子牛の頭数に応じた肉用子牛生産者補給金を交付している。なお、指定協会は、業務対象年間ごとに業務を行うこととされており、業務対象年間の1期間は5年間である。

補給金制度においては、四半期ごとに指定協会が契約事務及び支払事務を行っている(ただし、14年4月から15年3月までは、BSE発生に対応した特例措置として月ごとに支払事務を行っていた。)。契約事務は、肉用子牛生産者が個体登録しようとする子牛が満6月齢に達する日までに負担金を納付した場合に、当該子牛を個体登録台帳に登録するものである。また、支払事務は、当該四半期に肉用子牛生産者が契約子牛を満6月齢に達した日以後に市場出荷等により販売した場合又は満12月齢に達するまで飼養した場合に、翌四半期に、前記の交付要件の下で、当該子牛の頭数に補給金単価を乗じて得た額を肉用子牛生産者に支払うものである。

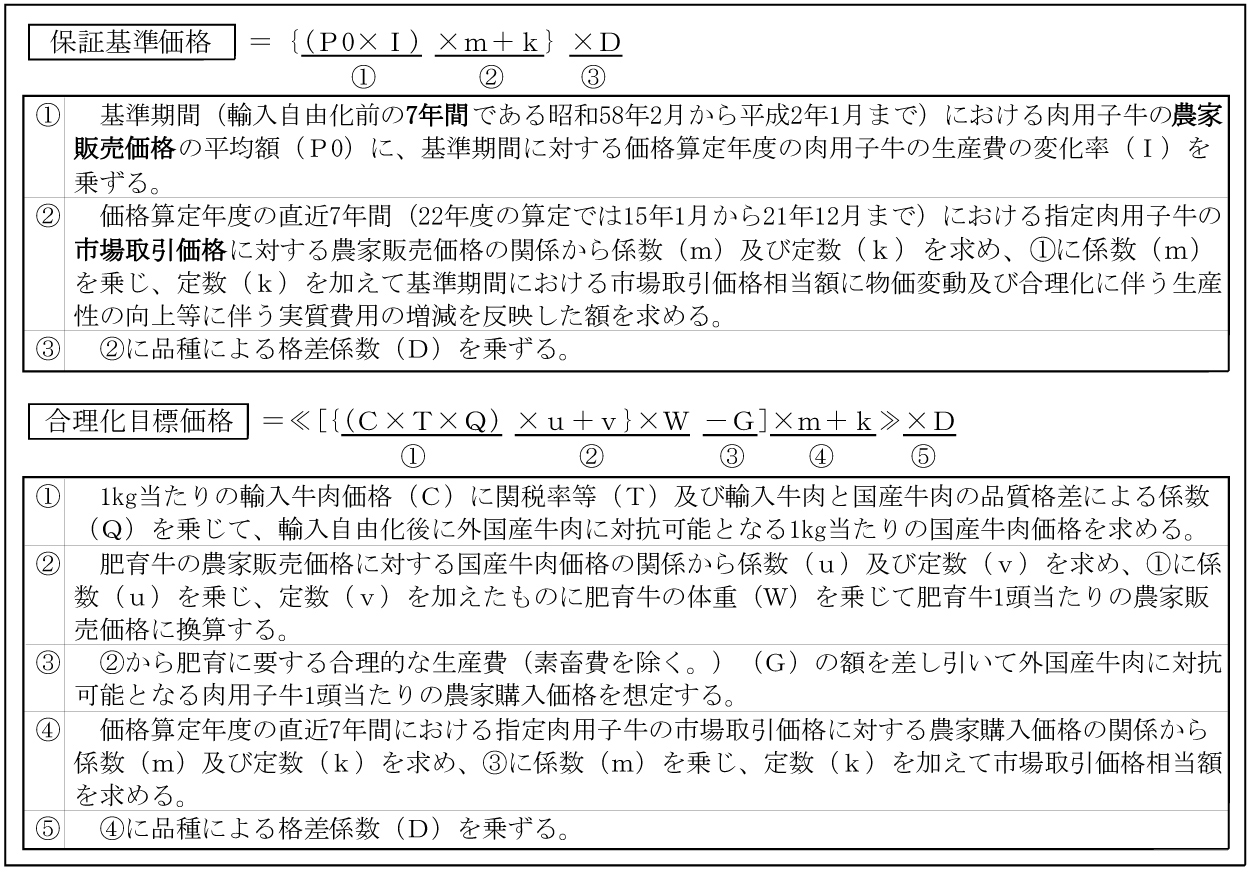

肉用子牛生産者補給金の単価については、これを算定するための基準となる価格として、平均売買価格、保証基準価格及び合理化目標価格が肉用子牛の品種(注3)別に設定されている。

(ⅰ) 平均売買価格

平均売買価格は、肉用子牛の主要な生産地域に所在する家畜市場であって農林水産大臣が指定するもの(以下「指定市場」という。)において売買された満12月齢未満の肉用子牛のうち、肉用子牛生産安定等特別措置法施行規則(平成元年農林水産省令第46号。以下「省令」という。)で定められた種別及び各種別に対応する体重の範囲の規格(以下「省令規格」という)に適合する肉用子牛(以下「指定肉用子牛」という。)の売買価格の四半期ごとの平均額である。

農林水産省は、「肉用子牛生産者補給金制度の運用について」(平成元年元畜A第3463号農林水産省畜産局長通達)に基づき、指定市場における指定肉用子牛の取引結果について月ごとに都道府県知事から報告を受けており、同省はその報告を基に平均売買価格を算出して告示している。

省令規格は、図表21のとおりとなっており、我が国において肉用牛として飼養されている代表的な牛の種別と、当該種別ごとに家畜市場で取引されている肉用子牛の平均的な体重の範囲を定めた規格である。元年の省令制定以降、肉用子牛の種別についてはホルスタイン種を母とする交雑種が追加されたが、体重の範囲は改正されていない。

| 肉用子牛の種別 | 体重 | [参考] 補給金制度における品種 |

| 黒毛和種 | 240kg以上310kg以下 | 黒毛和種 |

| 褐毛和種 | 260kg以上340kg以下 | 褐毛和種 |

| 無角和種 | 230kg以上300kg以下 | その他の肉専用種 |

| アンガス種及びヘレフォード種 | 180kg以上280kg以下 | |

| ホルスタイン種(雌を除く。) | 220kg以上310kg以下 | 乳用種 |

| ホルスタイン種を母とする交雑種 | 220kg以上310kg以下 | 交雑種 |

保証基準価格は、肉用子牛の生産条件、需給事情等を考慮し、肉用子牛の再生産を確保することを旨として農林水産大臣が毎年度定めるものである。また、合理化目標価格は、肉用牛生産の健全な発達を図るため、肉用子牛生産の合理化によりその実現を図ることが必要な肉用子牛の生産費を基準として、農林水産大臣が定める政策目標価格であり、輸入牛肉に対抗し得る肉用子牛の価格として、保証基準価格よりも低く定められている。これは、肥育牛の生産者にとっては競争力のある牛肉生産の前提となる価格であり、コスト削減の目標価格でもある。

元年3月、畜産振興審議会の食肉部会に価格算定等小委員会が設置され、同審議会は、保証基準価格及び合理化目標価格(以下、これらを「保証基準価格等」という。)の算定方法に係る意見を農林水産大臣に提出し、これを受けて2年度におけるこれらの価格が定められた。

保証基準価格等は、農林水産省が毎年度策定している指定肉用子牛保証基準価格及び合理化目標価格算定要領に基づき算定されている(図表22参照)。そして、これらを定めるに当たっては、肉用子牛特措法において、「酪農及び肉用牛生産の近代化を図るための基本方針」(注4)

(以下「酪肉近代化方針」という。)で設定された目標達成への努力を前提とするよう配慮するものとされている。

これは、保証基準価格をいたずらに高く設定すると肉用子牛生産者の合理化努力を阻害するおそれがあるため、政府として定めた酪肉近代化方針に即し、その達成に向けた努力を前提とする水準で保証基準価格を定めること、また、合理化目標価格の設定に当たっては、国際化に対応した肉用牛生産の確立を図るために必要と認められる価格を肉用子牛の価格として設定し、これに向けての合理化努力を促すこととしたものである。そして、これらの価格を定め、又は改定しようとするときは、食料・農業・農村政策審議会(13年1月5日以前は畜産振興審議会)の意見を聴かなければならないとされている。

| 注(1) | 農林水産省は、肉用牛に係る需給の変動(キャトルサイクル)を7年間としており、肉用子牛に関する事業における基準となる価格の決定においては、しばしば7年間の平均値を用いている。 |

| 注(2) | 農業物価統計における月ごとの販売価格の平均値を農家販売価格という。 |

| 注(3) | 「肉用子牛生産者補給金制度の運用について」に基づき都道府県知事から農林水産省に報告された市場取引結果から算出される月ごとの売買価格の平均値を市場取引価格という。 |

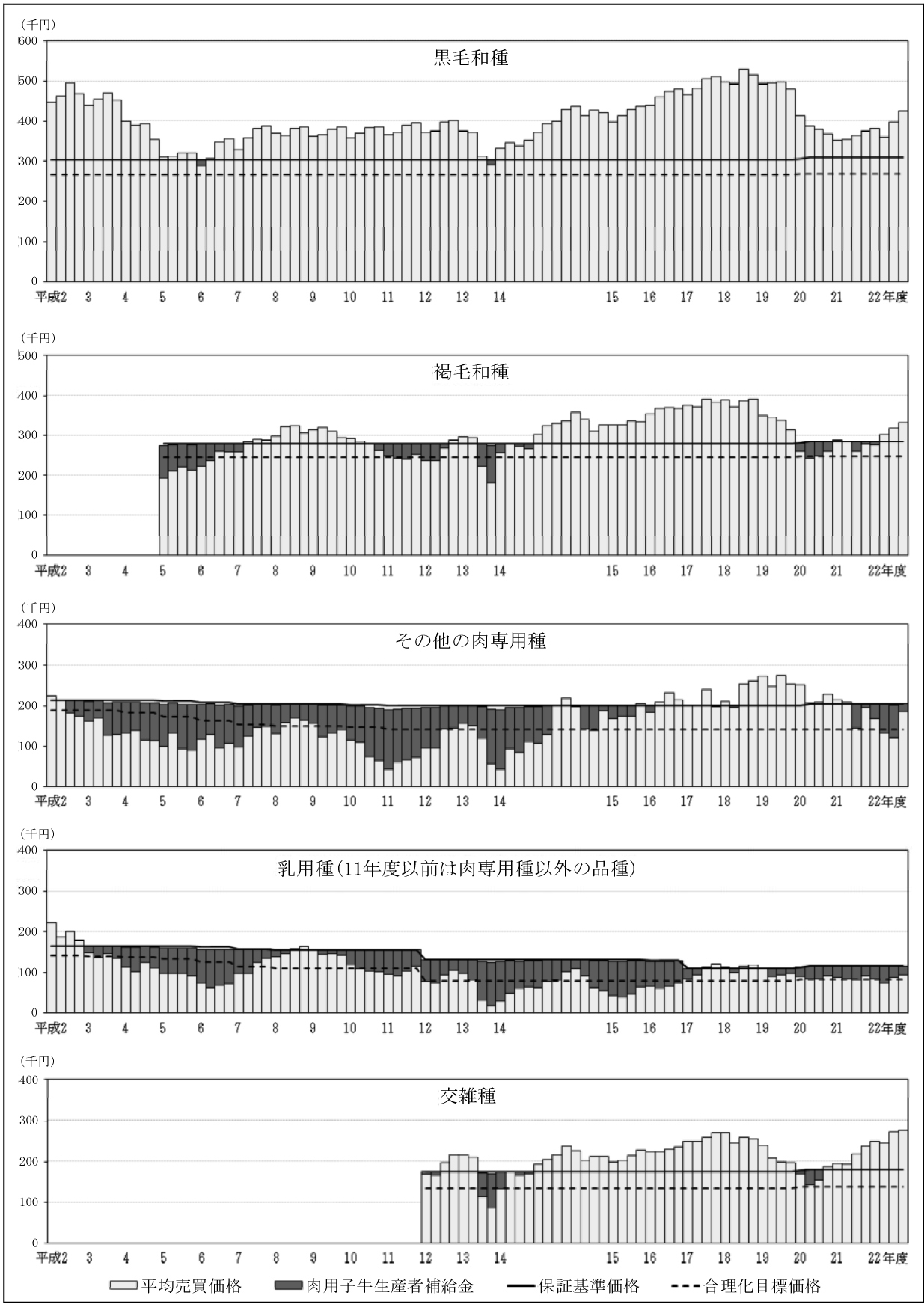

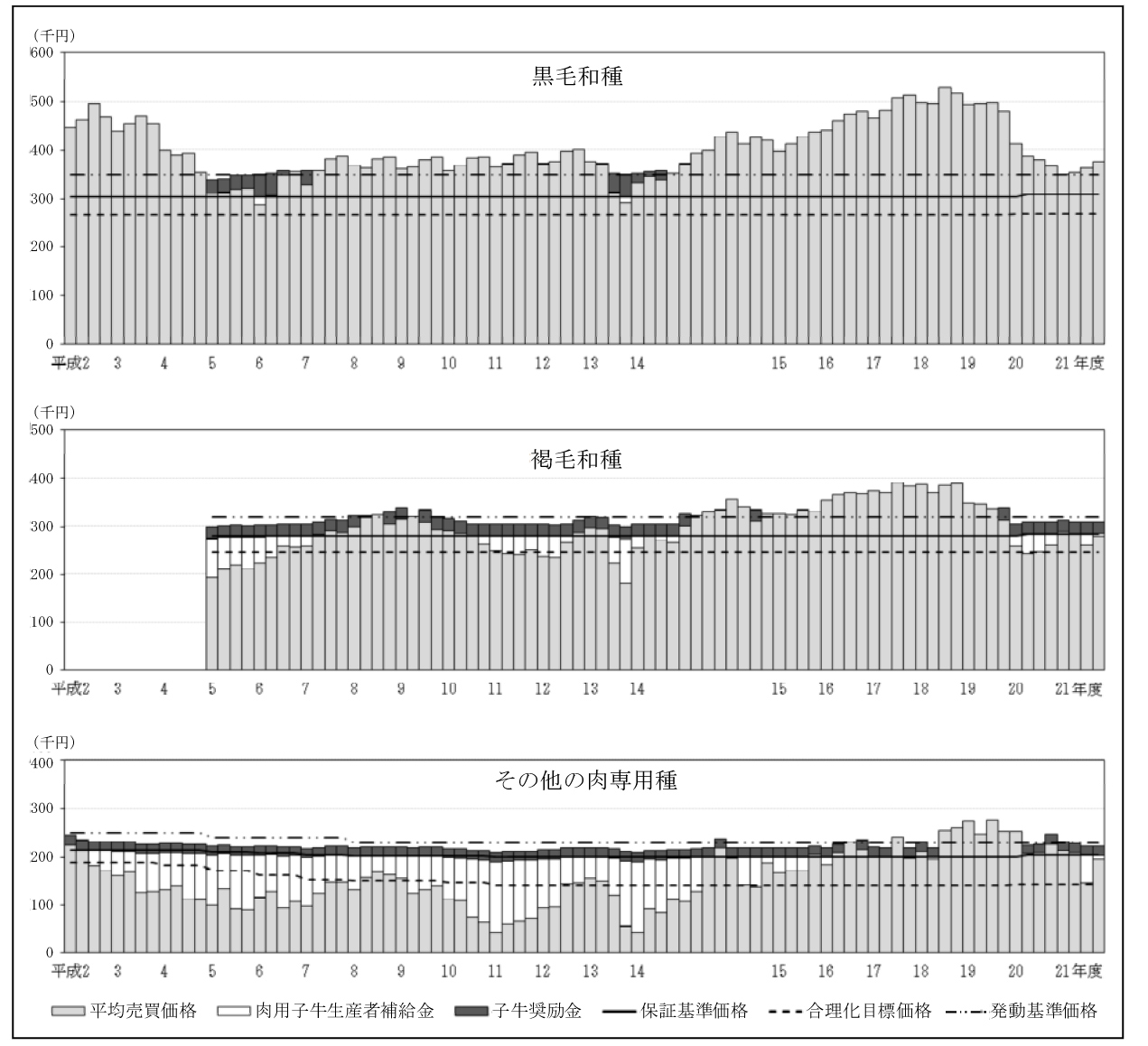

保証基準価格の改定は、配合飼料価格の著しい高騰を受け20年度に全品種で4,000円から6,000円の引上げが行われたことを除くと、黒毛和種、褐毛和種及び交雑種では行われていない。また、その他の肉専用種は5年度から17年度までに6回、乳用種(11年度以前は肉専用種以外の品種)は同期間に7回の引下げが行われている。

また、合理化目標価格の改定は、20年度に全品種で1,000円又は3,000円の引上げが行われたことを除くと、黒毛和種、褐毛和種及び交雑種では行われていない。また、その他の肉専用種及び乳用種(11年度以前は肉専用種以外の品種)は3年度から12年度までにそれぞれ7回の引下げが行われている(図表25参照)。

保証基準価格の算定方法は、過去の実勢価格を基礎とする「需給実勢方式」によるもので、従来と同様の支援体制で再生産が確保できるとの考えによるものである。労働費を始めとする生産費における各費目の動向等を踏まえ算定されることから、生産コストが低減されると保証基準価格も低下することになる。

そして、生産コストの低減等により保証基準価格が合理化目標価格まで下がれば、国産牛肉は再生産を確保できる価格で輸入牛肉に対抗できることになり、肉用子牛等対策の目的を達成することになることから、農林水産省は、補給金制度は保証基準価格が合理化目標価格と安定的に一致するようになるまでの間は実施することになるとしている。

また、肉用子牛等対策のうち、肉用牛生産の合理化その他食肉等に係る畜産の振興に資する各種事業の効果は、補給金制度に集約されて現れることになる。すなわち、事業の実施により生産コストが低減すると、これを反映して保証基準価格も低下することになり、政策目標価格である合理化目標価格に近づくことになる。

しかし、2年度の補給金制度発足時における保証基準価格と合理化目標価格のかい離は、図表23のとおり、乳用種23,000円から黒毛和種37,000円までであったのに対して、22年度においては、乳用種33,000円からその他の肉専用種62,000円までに広がっている。このようにかい離が広がっているのは、輸入牛肉に対抗し得る肉用子牛の価格の低下に、国産牛肉の再生産を確保するために必要な肉用子牛の価格の低下が追いついていないことによるものと考えられる。

(単位:円)

| 算定年度 | 区分 | 黒毛和種 | 褐毛和種 | その他の 肉専用種 |

乳用種 | 交雑種 |

| 平成2年度 | 保証基準価格 | 304,000 | / | 214,000 | 165,000 | / |

| 合理化目標価格 | 267,000 | 188,000 | 142,000 | |||

| かい離額 | 37,000 | 26,000 | 23,000 | |||

| 22年度 | 保証基準価格 | 310,000 | 285,000 | 204,000 | 116,000 | 181,000 |

| 合理化目標価格 | 268,000 | 247,000 | 142,000 | 83,000 | 138,000 | |

| かい離額 | 42,000 | 38,000 | 62,000 | 33,000 | 43,000 |

| 注(1) | 平成2年度の肉専用種以外の品種の保証基準価格等は乳用種として示している。 |

| 注(2) | 褐毛和種は、平成5年度に黒毛和種から分離された。乳用種と交雑種は12年度に肉専用種以外の品種から分離された。 |

(ⅰ) 肉用子牛生産者補給金の交付額の状況

肉用子牛生産者補給金は、図表24のとおり、2年度から22年度までに、機構の生産者補給交付金から計2678億円、指定協会の生産者積立金から計1317億円、合計3995億円が交付されている。

(単位:百万円、%)

| 年度 | 黒毛和種 | 褐毛和種 | その他の肉専用種 | 乳用種 | 交雑種 | 合計 | ||||||||||||

| 補給 | 積立 | 計 | 補給 | 積立 | 計 | 補給 | 積立 | 計 | 補給 | 積立 | 計 | 補給 | 積立 | 計 | 補給 | 積立 | 計 | |

| 平成2 | - | - | - | / | / | / | 275 | 66 | 342 | - | - | - | / | / | / | 275 | 66 | 342 |

| 3 | - | - | - | 478 | 779 | 1,258 | 4,842 | 287 | 5,129 | 5,321 | 1,067 | 6,388 | ||||||

| 4 | - | - | - | 601 | 1,114 | 1,715 | 13,137 | 9,363 | 22,501 | 13,739 | 10,477 | 24,216 | ||||||

| 5 | - | - | - | 756 | 758 | 1,514 | 792 | 1,398 | 2,190 | 20,414 | 21,098 | 41,512 | 21,963 | 23,255 | 45,218 | |||

| 6 | 1,993 | - | 1,993 | 894 | 446 | 1,340 | 900 | 1,156 | 2,057 | 28,718 | 40,518 | 69,236 | 32,506 | 42,120 | 74,627 | |||

| 7 | - | - | - | 293 | - | 293 | 847 | 443 | 1,290 | 28,555 | 16,102 | 44,658 | 29,696 | 16,545 | 46,241 | |||

| 8 | - | - | - | - | - | - | 662 | 68 | 731 | 8,194 | - | 8,194 | 8,857 | 68 | 8,926 | |||

| 9 | - | - | - | - | - | - | 638 | 132 | 770 | 2,494 | - | 2,494 | 3,133 | 132 | 3,265 | |||

| 10 | - | - | - | 3 | - | 3 | 644 | 491 | 1,136 | 12,798 | 913 | 13,712 | 13,447 | 1,405 | 14,852 | |||

| 11 | - | - | - | 451 | 26 | 477 | 623 | 790 | 1,414 | 23,771 | 6,048 | 29,820 | 24,846 | 6,865 | 31,711 | |||

| 12 | - | - | - | 406 | 62 | 469 | 507 | 219 | 726 | 15,322 | 397 | 15,719 | 1,149 | - | 1,149 | 17,384 | 679 | 18,064 |

| 13 | - | - | - | 104 | 62 | 166 | 416 | 72 | 488 | 11,256 | 3,146 | 14,403 | 2,394 | 1,131 | 3,526 | 14,171 | 4,412 | 18,584 |

| 14 | 1,335 | - | 1,335 | 160 | 184 | 344 | 279 | 226 | 506 | 15,775 | 7,980 | 23,755 | 3,687 | 2,763 | 6,450 | 21,237 | 11,155 | 32,392 |

| 15 | - | - | - | - | - | - | 176 | - | 176 | 13,183 | 8,418 | 21,602 | - | - | - | 13,359 | 8,418 | 21,778 |

| 16 | - | - | - | - | - | - | 26 | - | 26 | 14,120 | 3,989 | 18,109 | - | - | - | 14,147 | 3,989 | 18,136 |

| 17 | - | - | - | - | - | - | - | - | - | 6,138 | 388 | 6,526 | - | - | - | 6,138 | 388 | 6,526 |

| 18 | - | - | - | - | - | - | 5 | - | 5 | 678 | - | 678 | - | - | - | 683 | - | 683 |

| 19 | - | - | - | - | - | - | - | - | - | 2,158 | - | 2,158 | - | - | - | 2,158 | - | 2,158 |

| 20 | - | - | - | 211 | 7 | 218 | - | - | - | 5,742 | - | 5,742 | 4,328 | - | 4,328 | 10,281 | 7 | 10,289 |

| 21 | - | - | - | 96 | - | 96 | 114 | - | 114 | 6,828 | 92 | 6,921 | - | - | - | 7,039 | 92 | 7,132 |

| 22 | - | - | - | 17 | - | 17 | 187 | 38 | 225 | 7,285 | 527 | 7,813 | - | - | - | 7,490 | 566 | 8,057 |

| 計 | 3,328 | - | 3,328 | 3,394 | 1,548 | 4,942 | 8,179 | 6,998 | 15,178 | 241,417 | 119,274 | 360,692 | 11,559 | 3,894 | 15,454 | 267,879 | 131,716 | 399,595 |

| 割合 | 0.8 | 1.2 | 3.8 | 90.3 | 3.9 | 100.0 | ||||||||||||

| 注(1) | 平成2年度から12年度第1四半期までの肉専用種以外の品種に対する交付額は、乳用種として計上している。 |

| 注(2) | 褐毛和種は、平成5年度に黒毛和種から分離された。乳用種と交雑種は、12年度に肉専用種以外の品種から分離された。 |

| 注(3) | 「補給」は機構の生産者補給交付金からの交付額、「積立」は指定協会の生産者積立金からの交付額、「計」はこれらの合計である。 |

| 注(4) | 「割合」は、計に係る品種ごとの内訳を示している。 |

そして、2年度から22年度までの四半期ごと(ただし、14年度は月ごと)の1頭当たりの肉用子牛生産者補給金及び基準となる保証基準価格等の推移は、図表25のとおりである。

| 注(1) | 褐毛和種は、平成5年度に黒毛和種から分離された。乳用種と交雑種は、12年度に肉専用種以外の品種から分離された。 |

| 注(2) | 補給金制度においては、四半期ごとに肉用子牛生産者補給金の単価が定められているが、平成14年4月から15年3月までは、BSE発生に対応した特例措置として月ごとに定められた。 |

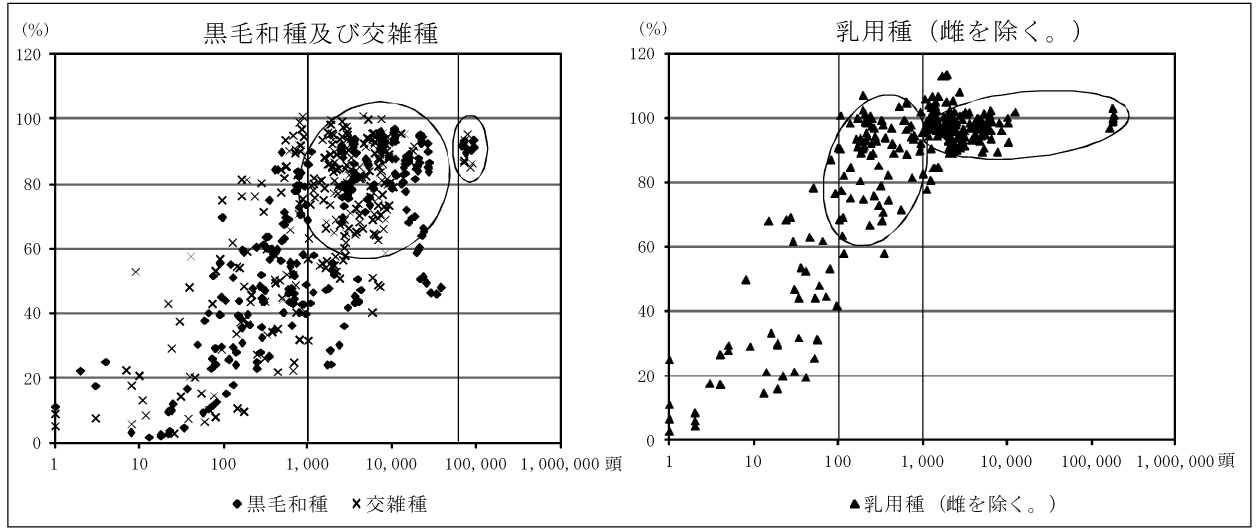

第4業務対象年間(17年度から21年度まで)以降の契約子牛の頭数は、図表26のとおり、約90万頭で推移している。独立行政法人家畜改良センターの管理している牛個体識別全国データベース(注5)により判明した17年から22年までの各四半期に6月齢に達した子牛の頭数と、当該各四半期の契約子牛の頭数により、各年の品種ごとの補給金制度の契約率を試算したところ、6か年の平均契約率は、黒毛和種79.2%、褐毛和種90.9%、その他の肉専用種66.5%、乳用種(雌を除く。)(注6)98.3%及び交雑種81.7%となっていた。

また、上記試算の各年における品種ごとの契約率を都道府県別にみると、図表27のとおり、黒毛和種及び交雑種では都道府県ごとの契約子牛の頭数が1,000頭を超えると契約率はおおむね60%を上回り、70,000頭を超えるとおおむね90%となっていた。一方、乳用種(雌を除く。)では、都道府県ごとの契約子牛の頭数が100頭を超えると契約率はおおむね60%を上回り、1,000頭を超えるとおおむね90%以上となっていて、他の品種と比較して契約率が高くなっていた。また、褐毛和種では契約子牛の頭数に関係なく契約率がおおむね80%以上、その他の肉専用種については、契約子牛の頭数が多いほど契約率が高まる傾向にあった。

肉用子牛生産者補給金の交付頻度は、黒毛和種及び交雑種において低くなっているものの(図表25参照)、これらの品種の飼養頭数が多い道県における6か年の平均契約率をみると、黒毛和種は鹿児島県91.8%、宮崎県91.7%、交雑種は北海道89.0%、熊本県91.2%となっていて、交付頻度が低いことにより契約率が低くなるという状況は見受けられなかった。

図表27 補給金制度における契約子牛の頭数と契約率の相関関係

(平成17年〜22年)

| (注5) | 牛個体識別全国データベース 独立行政法人家畜改良センターは、牛の個体識別のための情報の管理及び伝達に関する特別措置法(平成15年法律第72号)等に基づき、牛ごとに定められる個体識別番号、雌雄の別及び種別その他の事項を牛個体識別台帳に記録している。そして、牛個体識別台帳に記録された事項その他関連する記録事項は牛個体識別全国データベースとして管理されている。

|

| (注6) | 乳用種(雌を除く。) 乳用種の雌を個体登録するためには、肉用牛として哺育・育成されることが確実となるような措置を講じなければならないとされているが、この措置の有無は牛個体識別全国データベースに記録されていないため、乳用種の契約率の試算に当たっては、雌以外を対象とした。

|

(ⅲ) 品種別の状況

肉用子牛の主な品種の状況は、次のとおりである。

イ 黒毛和種

黒毛和種の平均売買価格は、図表25のとおり、おおむね30万円以上で推移しているため、肉用子牛生産者補給金の交付の対象となったのは、6年度第1、2四半期及びBSE発生の影響を受けた13年度第4四半期の計3四半期のみで、交付額は、6年度19億円、14年度13億円、計33億円である。契約子牛の頭数では全体の約4割であるにもかかわらず、交付額は肉用子牛生産者補給金交付総額の0.8%となっている。

制度発足以来、平均売買価格が下落傾向にないのは、輸入牛肉と品質及び価格面においてほとんど競合していないことによるものと考えられる。黒毛和種については、保証基準価格と合理化目標価格を安定的に一致させるという政策の目標は達成されていないが、平均売買価格が保証基準価格を上回る水準で安定的に推移していることから、再生産は確保されていると考えられる。

ロ 乳用種

乳用種(11年度以前は肉専用種以外の品種)は、輸入自由化後、輸入牛肉と競合することが想定されていた。実際にも、肉用子牛生産者補給金の交付の対象とならなかったのは、図表25のとおり、2年度から22年度までの80四半期と12か月のうち、計12四半期のみとなっている。また、計36四半期と8か月においては平均売買価格が合理化目標価格も下回っており、2年度から22年度までの交付額は計3606億円で、肉用子牛生産者補給金交付総額の90%以上を占めている。

保証基準価格及び合理化目標価格は、制度発足当時、それぞれ165,000円及び142,000円であったが、その後の乳用種肥育における経営規模の拡大や技術の向上に伴い段階的に引下げが行われ、第3業務対象年間(12年度から16年度まで)の開始時には、それぞれ131,000円及び80,000円となっていた。

農林水産省は、16年3月に食料・農業・農村政策審議会から建議を受け、16年度に乳用種に係る肉用子牛生産者補給金制度の運用の在り方に関する研究会(以下「研究会」という。)を開催した。そして、その報告書においては、乳用種の育成経営に係る問題点として、子牛が生産コストを大きく下回る価格でしか販売できなくとも、補給金制度によって一定の水準までの収入が確保されることから、肥育経営の要望に応えるために当然なされるべきである子牛の資質向上努力が阻害されている面も懸念されるとされた。また、研究会では、乳用種の育成経営の戸当たり飼養頭数が15年に250頭と補給金制度発足時の約3倍になっていること、飼養規模が拡大した結果、15年度の乳用種の生産コストが113,000円/頭と保証基準価格131,000円を18,000円も下回っていること、乳用種1頭当たりの収入のうち約6割を肉用子牛生産者補給金が占めていることなどについて取り上げられ、報告書において保証基準価格の算定方式については実態とのかい離を是正する観点で見直しを行うことが必要であるとされた。

上記の報告書を受け、保証基準価格及び合理化目標価格は、第4業務対象年間(17年度から21年度まで)の開始時には、それぞれ110,000円及び80,000円とされ、その後、配合飼料価格の高騰の影響を受けた第5業務対象年間(22年度から26年度まで)の開始時には、それぞれ116,000円及び83,000円とされている。

このように、乳用種については、補給金制度発足以来、飼養規模の拡大等による生産性の向上を反映するなどして、保証基準価格は順次引き下げられている。しかし、合理化目標価格とは依然として33,000円のかい離があり、保証基準価格を合理化目標価格に安定的に一致させるという目標を直ちに達成することは困難な状況となっている。

ハ 交雑種

交雑種は、11年度まで肉専用種以外の品種に含まれる扱いとされていたが、飼養頭数が3年度の18万頭から、8年度に35万頭、11年度に65万頭を超え、肉専用種以外の品種に占める割合も3年度の17%から10年度には50%を超えるなど、急速に増加したことから、第3業務年間(12年度から16年度まで)から独立した品種とされている。

交雑種の平均売買価格は、図表25のとおり、おおむね20万円台で推移しているため、肉用子牛生産者補給金の交付の対象となったのは、12年度第1、2四半期のほか、BSE発生の影響を受けた13年度第3、4四半期、14年4月から7月まで及び景気の後退により牛肉に対する需要が低迷したとされる20年度第1、2、3四半期の計7四半期と4か月であり、12年度以降の交付額は計154億円で、肉用子牛生産者補給金交付総額の3.9%となっている。

交雑種は、飼養規模の拡大が進んでいるものの、保証基準価格の引下げには至っておらず、保証基準価格と合理化目標価格を安定的に一致させるという目標は達成できていないが、平均売買価格が保証基準価格を上回る水準で推移していることから、育成経営における再生産は確保されていると考えられる。ただし、交雑種は、前記のとおり、酪農経営の副産物として生産されるものであり、生乳等ひいては乳用牛の需要の動向に左右されるため、交雑種に係る畜産経営において飼養頭数を安定的に維持することには一定の限界がある。

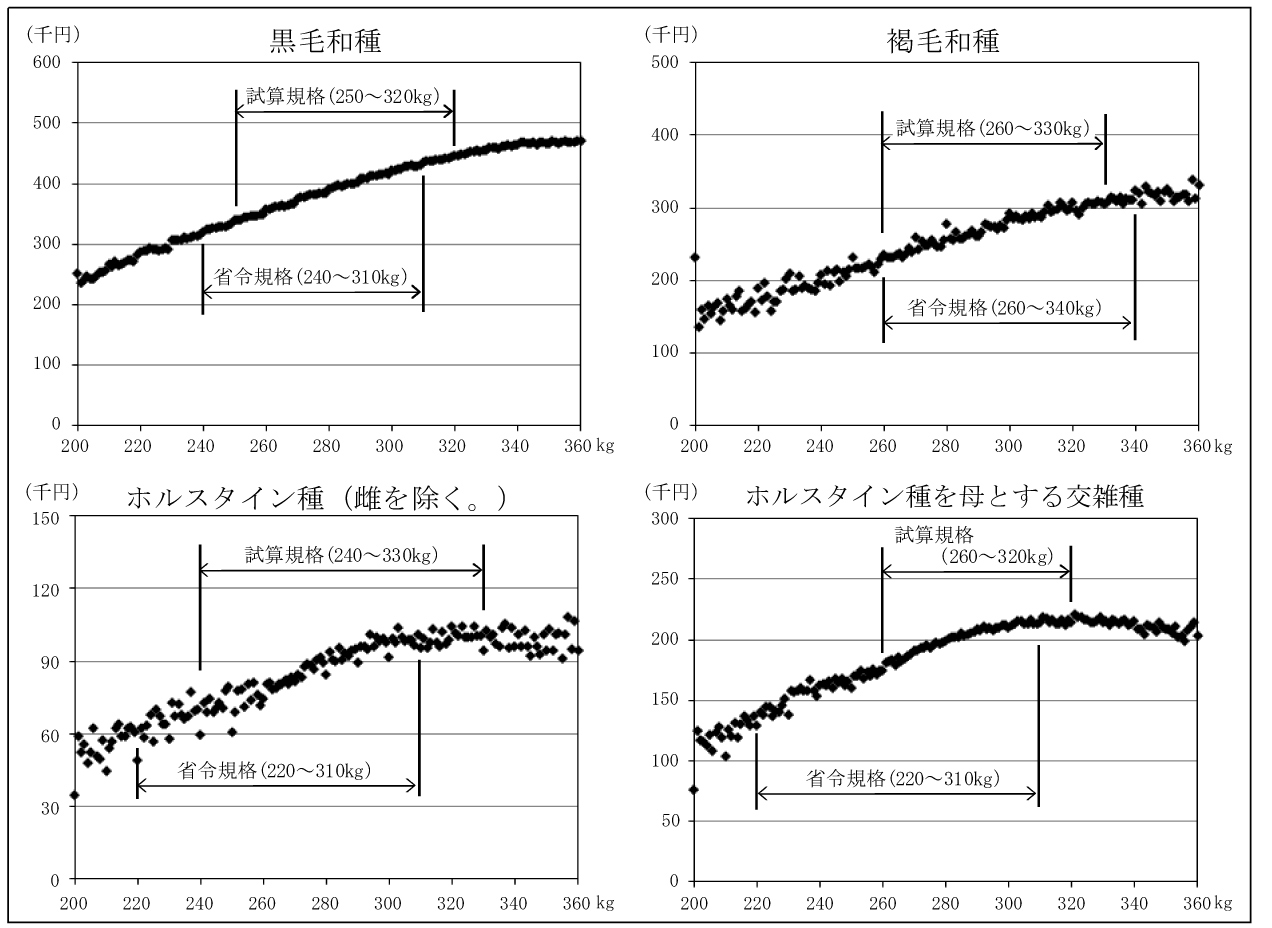

前記のとおり、平均売買価格は、肉用子牛生産者補給金の交付の要否や単価を決定する重要な要素であるため、農林水産本省において図表21の省令規格がどのように設定されているか検査した。

農林水産省は、元年の省令制定の際、昭和57年度から63年度までの7年間に肉用子牛の主要な生産地域に所在する家畜市場で取引された肉用子牛の体重を調査し、その平均値と標準偏差(注7)を用いて、家畜市場で取引されている肉用子牛の平均的な体重の範囲を定めている。しかし、省令規格の体重の範囲については、その見直しについての条件及び方法について何ら定めていないことから、平成元年の省令制定以降20年以上の間、その検証や見直しを実施しておらず、一度も改正していなかった。また、農林水産省は、指定市場における指定肉用子牛の取引結果について都道府県知事から報告を受けているが、その報告の内容は売買価格及び売買頭数のみであり、省令規格に適合しない肉用子牛に係る資料を収集していなかった。

そこで、会計検査院において、機構が肉用子牛の取引情報を提供する業務のために収集し、かつ保存期間(3年間)内にあった20年から22年までの延べ2,766,683頭の肉用子牛に係る家畜市場取引データ(品種、日齢、体重、価格等について指定市場102市場及びその他の家畜市場22市場から収集したもので、省令規格に適合しない肉用子牛に係るものも含む。以下「市場データ」という。)により、肉用子牛の体重分布がどのようになっているか、また、体重が増加した場合に肉用子牛の売買価格が上昇しているかについて分析するなどの方法により検査を行った。分析に当たっては、肉用子牛生産者補給金の交付対象となる販売期間である満6月齢に達した日から満12月齢に達する日までの間に指定市場102市場で売買された延べ1,366,290頭の肉用子牛に係るデータから、体重の平均値と標準偏差を用いて、肉用子牛の各種別に対応する平均的な体重の範囲(以下「試算規格」という。)を試算した。

この結果によると、図表28のとおり、全ての種別で、省令規格と試算規格の体重の範囲は、その上限値又は下限値において、10kg以上の差がある状況となっていた。

(単位:kg)

| 肉用子牛の種別 | 試算規格 | 省令規格 | 差 | 補給金制度における品種 | |

| 下限値 | 上限値 | ||||

| 黒毛和種 | 250〜320 | 240〜310 | 10 | 10 | 黒毛和種 |

| 褐毛和種 | 260〜330 | 260〜340 | 0 | △10 | 褐毛和種 |

| 無角和種 | 200〜280 | 230〜300 | △30 | △20 | その他の肉専用種 |

| 日本短角種 | 200〜280 | 200〜300 | 0 | △20 | |

| ホルスタイン種(雌を除く。) | 240〜330 | 220〜310 | 20 | 20 | 乳用種 |

| ホルスタイン種を母とする交雑種 | 260〜320 | 220〜310 | 40 | 10 | 交雑種 |

また、指定市場で取引された肉用子牛の体重と売買価格の関係をみると、図表29のとおり、体重が増加すると売買価格も増加する傾向が見受けられた。

そこで、会計検査院において、市場データにより、指定市場で売買された満6月齢から満12月齢までの肉用子牛であって試算規格に適合するものについて、その売買価格の四半期ごとの平均額(以下「試算平均売買価格」という。)を試算するとともに、20年1月から22年12月までの各四半期ごとの試算平均売買価格と平均売買価格の差額及び12四半期を通じたその差額の平均を算出したところ、図表30のとおりとなっていた。

これによれば、12四半期を通じた差額の平均は、黒毛和種10,500円、褐毛和種△2,600円、その他の肉専用種△3,800円、乳用種4,400円及び交雑種6,500円となっていて、省令規格を見直すこととした場合、試算平均売買価格と平均売買価格の差額は、保証基準価格等と平均売買価格の差額により算定される肉用子牛生産者補給金の単価に影響を与えると認められた。

(単位:千円)

品種

\

年月 |

黒毛和種 | 褐毛和種 | その他の肉専用種 | 乳用種 | 交雑種 | |||||||||||

| 試算平均売買価格 | 平均売買価格 | 差額 | 試算平均売買価格 | 平均売買価格 | 差額 | 試算平均売買価格 | 平均売買価格 | 差額 | 試算平均売買価格 | 平均売買価格 | 差額 | 試算平均売買価格 | 平均売買価格 | 差額 | ||

| 平 成 20 |

1月〜3月 | 492.7 | 480.5 | 12.2 | 309.7 | 313.4 | △3.7 | 252.1 | 253.7 | △1.6 | 102.4 | 96.6 | 5.8 | 202.3 | 196.8 | 5.5 |

| 4月〜6月 | 425.2 | 414.1 | 11.1 | 256.5 | 259.5 | △3.0 | 239.4 | 252.6 | △13.2 | 97.5 | 89.3 | 8.2 | 173.3 | 169.2 | 4.1 | |

| 7月〜9月 | 397.5 | 387.6 | 9.9 | 242.0 | 242.7 | △0.7 | 212.9 | 206.6 | 6.3 | 88.0 | 84.0 | 4.0 | 148.3 | 142.4 | 5.9 | |

| 10月〜12月 | 391.4 | 380.4 | 11.0 | 245.1 | 247.8 | △2.7 | 202.4 | 208.7 | △6.3 | 87.8 | 83.7 | 4.1 | 159.9 | 154.1 | 5.8 | |

| 21 | 1月〜3月 | 381.3 | 368.8 | 12.5 | 258.4 | 261.3 | △2.9 | 220.2 | 227.7 | △7.5 | 96.4 | 92.6 | 3.8 | 197.1 | 186.6 | 10.5 |

| 4月〜6月 | 362.0 | 351.3 | 10.7 | 285.4 | 288.6 | △3.2 | 195.3 | 213.9 | △18.6 | 91.7 | 87.3 | 4.4 | 202.2 | 194.7 | 7.5 | |

| 7月〜9月 | 365.6 | 355.1 | 10.5 | 281.9 | 284.1 | △2.2 | 210.7 | 209.5 | 1.2 | 89.3 | 84.3 | 5.0 | 198.8 | 192.6 | 6.2 | |

| 10月〜12月 | 375.6 | 364.7 | 10.9 | 258.4 | 260.8 | △2.4 | 138.2 | 145.2 | △7.0 | 85.5 | 81.2 | 4.3 | 223.1 | 218.2 | 4.9 | |

| 22 | 1月〜3月 | 387.1 | 376.2 | 10.9 | 276.3 | 279.1 | △2.8 | 191.3 | 194.6 | △3.3 | 95.1 | 91.7 | 3.4 | 244.8 | 237.0 | 7.8 |

| 4月〜6月 | 389.5 | 381.6 | 7.9 | 275.1 | 277.2 | △2.1 | 169.7 | 168.2 | 1.5 | 86.8 | 84.4 | 2.4 | 257.8 | 250.0 | 7.8 | |

| 7月〜9月 | 370.1 | 360.9 | 9.2 | 298.3 | 301.8 | △3.5 | 137.0 | 132.9 | 4.1 | 78.7 | 74.0 | 4.7 | 250.9 | 245.5 | 5.4 | |

| 10月〜12月 | 406.7 | 397.4 | 9.3 | 315.5 | 317.8 | △2.3 | 119.4 | 121.6 | △2.2 | 90.9 | 87.1 | 3.8 | 281.0 | 273.6 | 7.4 | |

| 平均 | / | / | 10.5 | / | / | △2.6 | / | / | △3.8 | / | / | 4.4 | / | / | 6.5 | |

そして、実際に定められた保証基準価格等を試算規格に対応する保証基準価格等と仮定して、試算規格に対応する試算平均売買価格により、20年度から22年度までの肉用子牛生産者補給金の額を試算した。

その結果は、図表31のとおり、平均売買価格が保証基準価格を下回っていなかったために肉用子牛生産者補給金が交付されていなかった黒毛和種を除く4品種のうち、その他の肉専用種(注8)、乳用種及び交雑種については試算額が交付されていた肉用子牛生産者補給金を計40億2321万円(機構の補助金等相当額38億3786万円)下回っていた。また、褐毛和種及びその他の肉専用種(注8)については試算額が交付されていた肉用子牛生産者補給金を計6042万円(同5271万円)上回っていた。

図表31 肉用子牛生産者補給金の交付額の試算(平成20年度〜22年度の合計額)

(単位:千円)

| 品種 | 肉用子牛生産者補給金の交付額 | 会計検査院が試算した肉用子牛生産者補給金の交付額 | 差額 | |||||||

| 肉用子牛生産者補給金交付額 | 補給交付金 | 肉用子牛生産者補給金交付額 | 左のうち補助金等相当額 | 肉用子牛生産者補給金の交付額の差額 | 補助金等相当額の差額 | |||||

| 補給交付金 | 積立金 | 補給交付金 | 積立金 | |||||||

| (A)=(B)+(C) | (B) | (C) | (D)=(B)+(C/2) | (E)=(F)+(G) | (F) | (G) | (H)=(F)+(G/2) | (I)=(A)-(E) | (J)=(D)-(H) | |

| 黒毛和種 | - | - | - | - | - | - | - | - | - | - |

| 褐毛和種 | 333,013 | 325,432 | 7,581 | 329,222 | 368,544 | 355,869 | 12,674 | 362,206 | △35,530 | △32,984 |

| その他の肉専用種 | 72,634 | 67,622 | 5,012 | 70,128 | 69,132 | 66,378 | 2,754 | 67,755 | 3,501 | 2,372 |

| 268,024 | 234,205 | 33,819 | 251,115 | 292,915 | 248,776 | 44,138 | 270,845 | △24,890 | △19,730 | |

| 乳用種 | 20,477,390 | 19,856,721 | 620,668 | 20,167,055 | 17,365,316 | 17,113,081 | 252,234 | 17,239,198 | 3,112,073 | 2,927,856 |

| 交雑種 | 4,328,025 | 4,328,025 | - | 4,328,025 | 3,420,385 | 3,420,385 | - | 3,420,385 | 907,640 | 907,640 |

| 計 | 24,878,050 | 24,252,368 | 625,681 | 24,565,209 | 20,854,834 | 20,599,845 | 254,988 | 20,727,340 | 4,023,215 | 3,837,869 |

| 601,038 | 559,637 | 41,400 | 580,338 | 661,459 | 604,646 | 56,813 | 633,052 | △60,421 | △52,714 | |

以上のように、補給金制度において、制度発足時に定められた省令規格における体重の範囲が20年以上の間一度も改正されていないため、家畜市場で取引されている肉用子牛の体重の実態を反映していない省令規格に基づいて算定された単価により肉用子牛生産者補給金が交付されている事態は適切とは認められず、改善の要があると認められる。

上記の事態に関して、会計検査院は、補給金制度における指定肉用子牛の体重の規格について、家畜市場における取引の実態を反映した省令規格により肉用子牛生産者補給金等の額が算定されるよう、次のとおり、24年4月12日農に林水産大臣に対して、会計検査院法第36条の規定により改善の処置を要求した(後述の肉用牛繁殖経営支援事業においても平均売買価格を用いることから、改善の処置を要求するに当たっては、同事業も対象としている。)。

〔1〕 家畜市場で取引されている肉用子牛の体重の実態を反映した省令規格により肉用子牛生産者補給金等の額が算定されるよう、既存の家畜市場取引データを活用することなどによる省令規格の見直しの方法等を直ちに検討し、省令規格の改正を速やかに実施すること

〔2〕 今後の省令規格の見直しに当たっての条件や見直しの方法等を確立するとともに、必要な家畜市場取引の売買データを収集、蓄積等する体制を確立すること

ⅲ 補給金制度に係る決算検査報告掲記事項

会計検査院は、補給金制度等について検査をした結果、平成16年度決算検査報告に特定検査対象に関する検査状況として「牛肉等に係る関税収入を特定財源とする肉用子牛等対策の実施状況について」を掲記しており、その所見において次のとおり記述している。

農林水産省は、上記の所見等を踏まえた見直しの結果、補給金制度発足以来1頭当たり9,900円であった黒毛和種の積立金単価を、第5業務対象年間(22年度から26年度まで)から2,200円に変更している。また、食料・農業・農村政策審議会から建議を受けて16年度に開催した研究会の報告を受け、乳用種の保証基準価格を17年度から129,000円を110,000円に変更している。これにより、黒毛和種に係る生産者積立助成金の交付額及び乳用種に係る生産者補給交付金の交付額は、いずれも変更前と比較して抑制されることとなった。

補給金制度と密接なつながりのある肉用子牛等対策としては、子牛生産拡大奨励事業、肉用子牛資質向上緊急支援事業及び肉用牛繁殖経営支援事業の3事業がある。

子牛生産拡大奨励事業(以下「拡大奨励事業」という。)は、振興基金協会を事業主体として、昭和52年度から平成21年度まで実施された事業である。

この事業は、子牛生産の拡大意欲の向上を図るため、当初、肉用子牛生産者の集団が繁殖雌牛の増頭計画又は肉用子牛の生産増頭計画を達成した場合に、販売又は定められた月齢まで飼養した肉用子牛の頭数に応じた奨励金を交付するものであった。そして、補給金制度が発足した2年度以降は、肉専用種の繁殖雌牛の頭数を拡大又は維持した肉用子牛生産者であって補給金制度に加入している者に対して、当該四半期の平均売買価格が、機構が定める発動基準価格を下回る場合に、補給金制度において交付対象となる契約子牛の頭数に応じて子牛生産拡大奨励金又は子牛生産奨励金(以下、これらを「子牛奨励金」という。)を交付する事業となった。

子牛奨励金の単価は、図表32のとおり、段階的に定められているが、いずれも発動基準価格が補給金制度における保証基準価格を上回っていることから、子牛奨励金の交付実績の推移をみると、図表33のとおり、肉用子牛生産者補給金の交付がない四半期でも子牛奨励金が交付されている。また、子牛奨励金の交付を受けるには補給金制度に加入していることが条件とされていることから、経営規模を拡大又は維持している肉用子牛生産者にとっては、実質的に補給金制度の発動条件を緩和した事業となっている。なお、農林水産省によると、発動基準価格は、牛肉生産の基礎となる繁殖雌牛頭数の拡大と繁殖経営の維持強化に資することを目的として設定しているとのことであるが、黒毛和種35万円、褐毛和種32万円、その他の肉専用種23万円等の積算根拠については資料の保存期限が経過したなどのため不明であるとしている。

(単位:千円)

| \ | 黒毛和種 | 褐毛和種 | その他の肉専用種 | ||||||

| 発動基準価格 | 〜350 | 〜340 | 〜330 | 〜320 | 〜320 | 〜290 | 〜230 | 〜211 | |

| 区分 | 拡大 | 10 | 20 | 30 | 40 | 25 | 25 | 19 | 19 |

| 維持 | 7 | 15 | 22 | 30 | - | 16 | - | 12 | |

| 〔参考〕保証基準価格 | 310 | 285 | 204 | ||||||

| 〔参考〕合理化目標価格 | 268 | 247 | 142 | ||||||

| 注(1) | 褐毛和種は、平成5年度に黒毛和種から分離された。 |

| 注(2) | 拡大奨励事業においては、四半期ごとに子牛奨励金の単価が定められているが、平成14年4月から15年3月までは、BSE発生に対応した特例措置として月ごとに定められた。 |

補給金制度が実施された2年度から21年度までの子牛奨励金の交付は額計319億円で、そのうち黒毛和種に係る交付額は272億円と総額の80%以上を占めている。

拡大奨励事業の実施に当たっては、昭和55年に機構の事業により振興基金協会に子牛生産拡大奨励事業基金が設置造成されたが、契約子牛の頭数のうち肉専用種の97%以上を占める黒毛和種の平均売買価格が発動基準価格を上回る価格で安定的に推移したことから、基金の資金保有額に比較して子牛奨励金交付額が少ない状態が続いた。このため、拡大奨励事業は平成21年度をもって終了し、子牛生産拡大奨励事業基金は22年度中に廃止されている。

なお、子牛生産拡大奨励事業基金については、上記のように基金の資金保有額に比較して子牛奨励金交付額が少ない状態が続いており、資金の有効活用を図る必要があったことから、第1次報告において、「配合飼料価格の高騰等の異常時に備えるためとして、必要以上に多額の資金を保有しているもの」として、補助金等相当額を機構に返還させた上で必要に応じて年度ごとに補助金等を交付することにより事業を実施することも含めて検討する必要があると記述している(第1次報告参照)。

肉用子牛資質向上緊急支援事業(以下「資質向上事業」という。)は、配合飼料価格の高騰等を受け、繁殖経営の収益性の改善を図るため、振興基金協会を事業主体として、20、21両年度に緊急対策として実施された事業である。

この事業は、地域において特に優良な種雄牛の精液による人工授精又は優良な繁殖雌牛への更新により肉用子牛の資質向上に取り組んだ黒毛和種の肉用子牛生産者であって補給金制度に加入している者に対して、肉用子牛の販売価格に応じて肉用子牛資質向上緊急支援交付金(以下「資質向上支援交付金」という。)を交付するものである。

資質向上支援交付金は、生産した肉用子牛を定められた期間内に家畜市場で販売した価格が、40万円又は出荷した当該都道府県の当該月における黒毛和種の平均取引価格のいずれか低い額(以下「交付対象基準価格」という。)を下回る場合に交付される。そして、資質向上支援交付金の単価は、交付対象基準価格を下回る価格で販売された肉用子牛を生産した繁殖雌牛に対して指定協会の定める基準を満たす優良な種雄牛の精液により人工授精を行った場合には、交付対象基準価格を下回った程度に応じて1頭当たり最大3万円、21年度に更はにビタミン剤の投与等の取組を行うことで最大5万円とされていた。また、指定協会の定める基準を満たす優良な繁殖雌牛への更新を行った場合には、最大5万円とされていた。

資質向上事業の交付対象基準価格は、40万円又は出荷した当該都道府県の当該月における黒毛和種の平均取引価格のいずれか低い額であり、資質向上支援交付金は、平均売買価格ではなく肉用子牛ごとの販売価格が交付対象基準価格を下回る場合に交付されることとなっている。このため、補給金制度及び拡大奨励事業の発動の有無とは関係なく資質向上支援交付金の交付が行われ、また、資質向上支援交付金の交付を受けるには補給金制度に加入していることが条件とされていることから、優良な種雄牛の精液による人工授精や優良な繁殖雌牛への更新を行っている肉用子牛生産者にとっては、実質的に補給金制度及び拡大奨励事業の発動条件を更に緩和した事業となっていた。

なお、資質向上支援交付金の交付額は、20、21両年で度計39億円となっており、2年度から22年度までの21年間に黒毛和に種対して交付された肉用子牛生産者補給金の総額33億円を上回っている。

農林水産省は、資質向上事業は、繁殖経営の収益性の改善を一定の取組により図るものであり、肉用子牛の資質向上ひいては収益性の改善への動機付けを意図したものであるとしている。そして、交付対象基準価格となる価格のうち40万円は、18年度の肉用子牛の生産費(図表18参照)を根拠として設定している。このような状況を踏まえ、資質向上事業の効果が発現しているかについて人工授精の取組結果により検査したところ、図表34のとおり、20年度に人工授精の取組を行った34,614頭のうち分べんした繁殖雌牛は21,833頭となっており、12,781頭は分べんに至っていなかった。また、農林水産省及び機構は、実施要綱等において、この事業により出生した子牛に対する育種価(注9)等による資質の確認や売買価格の調査等を行うこととしていないため、上記の分べんした繁殖雌牛から出生した子牛21,804頭について、資質向上支援交付金による収益の増加のほかに、資質の向上に伴う収益性の改善があったかどうかについては、効果の発現状況を客観的に検証することができなかった。

図表34 資質向上事業における取組結果(人工授精に係るもの)

(単位:頭)

取組結果

\

年度 |

人工授精を行った頭数 | ||||

| 分べんした頭数 | 出生した子牛頭数 | ||||

| 雌 | 雄 | ||||

| 平成20年度 | 34,614 | 21,833 | 21,804 | 10,671 | 11,133 |

| 21年度 | 87,303 | 45,140 | 45,086 | 21,925 | 23,161 |

| 注(1) | 頭数は平成22年度末現在のものである。 |

| 注(2) | 平成21年度事業で人工授精を行った牛の中には、22年度末時点で妊娠期間中のものがあるため、人工授精を行った牛について分べん、出生に至った頭数の全てを計上していない。 |

肉用牛繁殖経営支援事業(以下「経営支援事業」という。)は、ⅰの拡大奨励事業及びⅱの資質向上事業の仕組み及びその要件が複雑で分かりにくいことから、両事業を統合して補給金制度を補完する簡素な仕組みに見直したものであるとされ、指定協会を事業主体として、22年度から実施されている事業である。

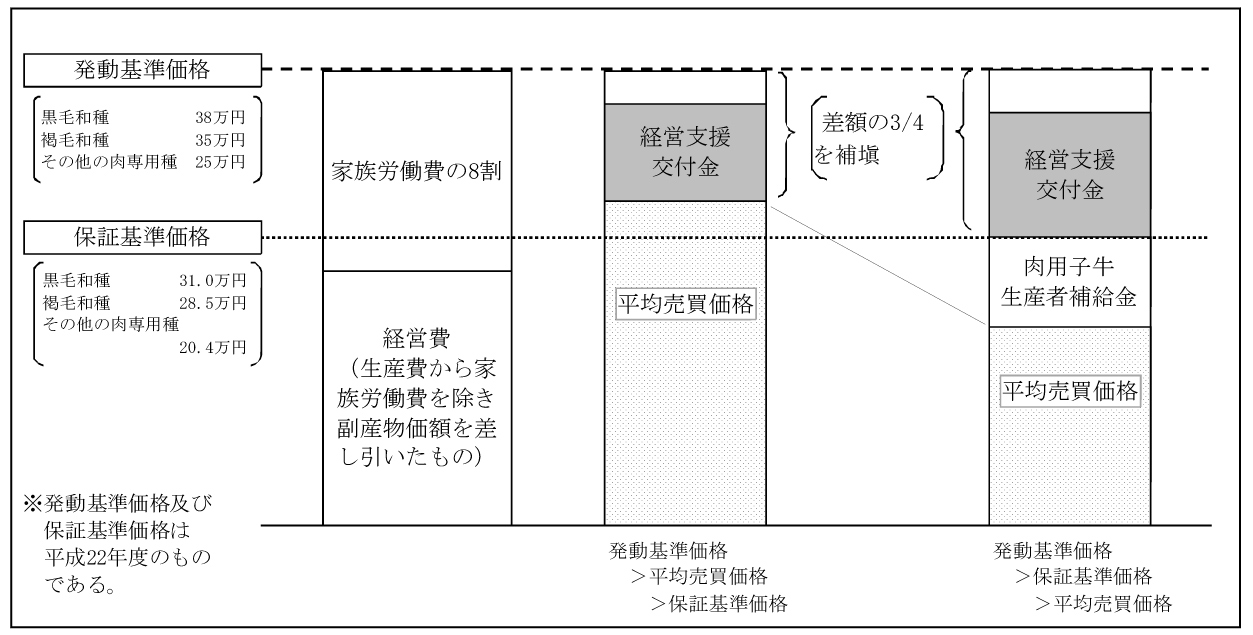

この事業は、繁殖経営の所得を確保し肉用牛繁殖経営基盤の安定に資するため、補給金制度に加入している肉用子牛生産者に対して、図表35のとおり、平均売買価格が発動基準価格を下回った場合に、その差額の4分の3に相当する額(ただし、発動基準価格と保証基準価格の差額の4分の3を上限とする。)に契約子牛の頭数を乗じた額を肉用牛繁殖経営支援交付金(以下「経営支援交付金」という。)として交付するものである。

発動基準価格は、黒毛和種が38万円、褐毛和種が35万円、その他の肉専用種が25万円であり、事業設計時の直近7年間(14年度から20年度までの)肉用子牛の経営費(生産費から家族労働費を除き副産物価額を差し引いたもの)及び家族労働費の8割について、最高値と最低値を除いた5か年の平均値を算出し、これらを合算するなどして算定されている。

本事業の発動基準は、肉用子牛に係る経営費に加え、家族労働費の8割を補償する水準とされており、補給金制度における保証基準価格を上回っていることから、経営支援交付金は、補給金制度の発動がない四半期でも交付されることがあるほか、前記の拡大奨励事業及び資質向上事業で要件とされていた取組を実施しない肉用子牛生産者にも交付されることとなる。また、緊急対策として実施された資質向上事業では要件に該当する牛に対して資質向上支援交付金が交付されていたが、経営支援事業では肉用子牛生産者補給金の交付対象となる全頭に交付されるなど、実質的に肉用子牛生産者補給金に経営支援交付金を単に上乗せするだけの事業となっている。

22年度の経営支援交付金の単価は、図表36のとおりとなっており、肉用子牛生産者補給金が交付されていなくても経営支援交付金が交付された四半期がある。そして、経営支援交付金の交付額は黒毛和種21億円、褐毛和種2億円、その他の肉専用種1億円、計25億円となっている。

(単位:円)

| 区分 | 黒毛和種 | 褐毛和種 | その他の肉専用種 | 乳用種 | 交雑種 | |

| 経営支援交付金 | 第1四半期 | - | 48,700 | 34,500 | / | / |

| 第2四半期 | (注)5,400 | 36,100 | 34,500 | |||

| 第3四半期 | - | 24,100 | 34,500 | |||

| 第4四半期 | - | 13,000 | 34,500 | |||

| 〔参考〕肉用子牛生産者補給金 | 第1四半期 | - | 7,800 | 35,800 | 31,600 | - |

| 第2四半期 | - | - | 70,190 | 41,100 | - | |

| 第3四半期 | - | - | 80,360 | 28,900 | - | |

| 第4四半期 | - | - | 17,800 | 21,800 | - | |

経営支援交付金の単価は、発動基準価格と平均売買価格の差額により算定されることから、前記のとおり、省令規格を家畜市場取引の実態を反映したものに見直した場合の試算平均売買価格(図表30参照)等により、22年度の経営支援交付金の額を試算したところ、図表37のとおり、黒毛和種については試算額が交付されていた経営支援交付金を8億1250万円(機構の補助金相当額同額)下回り、褐毛和種については試算額が交付されていた経営支援交付金を1248万円(機構の補助金相当額同額)上回る結果となった。そして、その他の肉専用種は、全ての四半期で平均売買価格及び試算平均売買価格が共に補給金制度の保証基準価格を下回り、経営支援交付金の単価が交付可能な最大の額となることから、経営支援交付金の交付額は試算額と同額となっていた。

(単位:千円)

| 品種 | 経営支援交付金の交付額 | 会計検査院が試算した経営支援交付金の交付額 | 差額 |

| 黒毛和種 | 2,199,103 | 1,386,594 | 812,508 |

| 褐毛和種 | 209,633 | 222,122 | △12,488 |

| その他の肉専用種 | 139,863 | 139,863 | - |

| 計 | 2,548,600 | 1,748,580 | 812,508 |

| △12,488 |

農林水産省は、肉専用種を対象として補給金制度と密接なつながりのある肉用子牛等対策を実施しているのは、農業経営統計調査から導き出される生産コストが補給金制度で定める保証基準価格を上回っていることから、その差額を補う必要があることによるとしている。そして、保証基準価格と生産コストのかい離は、前記のとおり、酪肉近代化方針で定める目標への合理化努力を前提として保証基準価格を算定することから生ずるものであり、合理化努力を続ける状況下においては、保証基準価格を保証するだけでは肉用子牛の再生産は確保できないとしている。

しかし、簡素な仕組みにするという理由から緊急対策を取り込む形で保証基準価格を上回る発動基準価格を設定して、肉用子牛の生産性の向上や資質の向上等のための取組を求めない事業を実施することは、肉用子牛生産者にとっては、実質的に肉用子牛生産者補給金に経営支援交付金が単に上乗せされるだけの事業となる。そして、補給金制度と経営支援事業の目的が異なるとしても、肉用子牛生産者の保証基準価格内で再生産を可能とするための合理化努力を前提とする補給金制度に対して、補給金制度を補完する経営支援事業がその合理化努力を阻害するおそれもあることから、このような事業が恒常的なものとならないよう慎重に制度設計を行う必要があると考えられる。

また、補給金制度は、肉用子牛特措法により定められた肉用子牛等対策の主たる事業であり、肉用子牛の再生産を確保することを目的として、肉用子牛の生産条件や需給事情等を考慮した制度設計がなされているとされている。このため、肉用子牛生産者の合理化努力を前提としても保証基準価格と生産コストが大幅にかい離しており、そのかい離が長期に及んでいて再生産が確保できないとするのであれば、機構の畜産業振興事業としては、び縫的な補填ではなく、かい離額の縮小のための努力をより促すような事業を行うことが必要であると考えられる。

補給金制度において、肉専用種の肉用子牛生産については保証基準価格と生産コストがかい離していて、より一層の合理化努力が求められているのに、経営支援事業のように肉用子牛生産者に生産性の向上に向けた取組を求めることなく、単に所得を補償する事業を実施することは、肉用子牛の再生産を確保するために肉用子牛生産者補給金以外に恒常的な補助金の交付が必要となる。そして、このような状況においては、補給金制度を終了する目安となる保証基準価格と合理化目標価格が一致する状況まで肉用子牛生産の体制を誘導することは困難であると考えられる。

なお、乳用種及び交雑種について、農業経営統計調査から導き出される生産コストを基に経営支援事業の発動基準価格相当額を試算すると、乳用種125,000交雑円種、215,000円となり、補給金制度における保証基準価格の乳用種116,000円、交雑種181,000円とはの、差そ額れぞれ9,000円、34,000円となっていた。これらは、経営支援事業の対象品種である肉専用種における発動基準価格と保証基準価格の差額(黒毛和種70,000円、褐毛和種65,000円、その他の肉専用種46,000円。図表35参照)と比較して少額となっていることから、乳用種及び交雑種の肉用子牛生産においては、一定の合理化が進んでいると考えられる。

農林水産省及び機構は、繁殖経営における生産コストの低減や経営体質を強化するため、従来、繁殖雌牛の維持・増頭や優良繁殖雌牛への更新等の事業を実施している。そして、これら事業の18年度から22年度までの直近5年間の実施状況は図表38のとおりとなっている。

| 事業名 | 事業年度 | 事業主体 | 主な事業内容 | 主な目的 | 補助率 | 雌牛1頭当たり上限額 | ||||||

| 18 | 19 | 20 | 21 | 22 | ||||||||

| 農林水産省 | 家畜導入特別事業 | 昭和50〜平成22年度(新規貸付は原則として17年度まで) | ○ | ○ | ○ | ○ | ○ | 市町村 | 市町村が肉用繁殖雌牛を購入し、満60歳以上の畜産業に従事する生産者等に対し一定期間(5年間又は3年間)貸し付けるもの | 増頭 | - | 150.5千円 |

| 優良繁殖雌牛更新促進 | 平成21〜23年度 | ○ | ○ | 公募団体 (主に都道府県畜産協会等) |

農業協同組合等が優良繁殖雌牛を購入し、更新対象牛をとう汰した生産者に対し5年間以上貸し付けるものなど | 優良雌牛への更新 | 1/3以内 | 200千円 | ||||

| 機構 | 地域肉用牛振興対策事業 | 平成16〜18年度 | ○ | (社)中央畜産会 | 繁殖雌牛の飼養を新たに開始する新規参入者に貸し付けるための畜舎等の整備に併せて行う繁殖雌牛の導入 | 増頭 | 1/2以内 | 175千円 | ||||

| 振興基金協会 | 優良雌牛の導入、低能力牛のとう汰等 | 優良雌牛への更新 | 1/2以内 | - | ||||||||

| 地域の中核的担い手として計画的に繁殖雌牛を増頭した場合の増頭実績に応じた奨励金の交付 | 増頭 | 1/2以内 | - | |||||||||

| 肉用牛繁殖基盤強化総合対策事業 | 平成19〜21年度 | ○ | ○ | ○ | (社)中央畜産会(21年度は機構が農業協同組合等へ直接補助) | 繁殖雌牛の飼養を新たに開始する新規参入者に貸し付けるための畜舎等の整備に併せて行う繁殖雌牛の導入 | 増頭 | 1/2以内 | 175千円 | |||

| 振興基金協会 | 地域の中核的担い手として計画的に繁殖雌牛を増頭した場合の増頭実績に応じた奨励金の交付 | 増頭 | - | 80千円 | ||||||||

| 優良繁殖雌牛を購入し、一定期間自ら飼養する場合、農業生産法人等に対し一定期間貸し付ける場合の奨励金の交付 | 維持増頭 | - | 40千円 | |||||||||

| 高齢等の理由で離農する生産者等が保有する妊娠した繁殖雌牛を承継するための購入費補助 | 維持 | 1/2以内 | 150千円 | |||||||||

| 生産者集団等が自ら公共牧場を借り受けて草地資源の活用を図るとともに、繁殖雌牛を増頭する場合の奨励金 | 増頭 | - | 5千円 | |||||||||

| 資質向上事業 | 平成20、21年度 | ○ | ○ | 指定協会 | 優良繁殖雌牛への更新、高齢繁殖雌牛の更新を実施する肉用子牛生産者に対して資質向上支援交付金を交付 | 優良雌牛への更新 | - | 50千円 | ||||

| 多様な肉用牛経営実現支援事業 | 平成22年度 | ○ | 農業協同組合等 | 繁殖雌牛の飼養を新たに開始する新規参入者に貸し付けるための畜舎等の整備に併せて行う繁殖雌牛の導入 | 増頭 | 1/2以内 | 175千円 | |||||

| 公募団体 (主に都道府県畜産協会等) |

地域の中核的担い手として計画的に繁殖雌牛を増頭した場合の増頭実績に応じた奨励金の交付 | 増頭 | - | 80千円 | ||||||||

農林水産省は、家畜導入特別事業及び優良繁殖雌牛更新促進事業の2事業を実施している。家畜導入特別事業は、昭和50年度から市町村に基金を造成して実施されており、新規の貸付けは原則として平成17年度末に終了している(事業の詳細は参照)。また、優良繁殖雌牛更新促進事業は、21年度の途中から開始された事業である。

機構は、直近5年間に、地域肉用牛振興対策事業、肉用牛繁殖基盤強化総合対策事業、資質向上事業及び多様な肉用牛経営実現支援事業の4事業を実施している。このうち地域肉用牛振興対策事業、肉用牛繁殖基盤強化総合対策事業及び多様な肉用牛経営実現支援事業は、名称や事業内容の一部変更等はあるものの、実質的には同事業として継続して実施されているものである。これらの事業は、増頭等に要する費用の一部を補助するものなどであり、それぞれの実施要綱等において、導入する繁殖雌牛1頭当たりに対する補助金及び奨励金の上限額が5,000円から200,000円までと事業目的等に応じて定められている。

そして、これらの事業では、いずれも繁殖雌牛の維持・増頭や優良繁殖雌牛への更新が実施されているが、図表38のとおり、事業数が多く交付要件等が多岐にわたり複雑であるとともに、事業主体も事業ごとに異なっている。

各事業の実施要綱等では、導入した繁殖雌牛を重複して他の事業の対象とすることの禁止や譲渡代金の滞納者に対する新規貸付けの禁止等が定められていることから、これらの実施状況について会計実地検査を行ったところ、事業主体が異なっており、事業主体相互間の連絡が十分でなかったことなどから、家畜導入特別事業における譲渡代金の滞納者に対して肉用牛繁殖基盤強化総合対策事業等の奨励金を交付していた事態が2県で見受けられた。

このような事例を示すと次のとおりである。

| 機構が振興基金協会等を通じて実施する肉用牛繁殖基盤強化総合対策事業等により、農業協同組合が畜産農家に貸し付けるための繁殖雌牛を購入する場合には、1頭当たり4万円又は6万円の奨励金が農業協同組合に交付されることになっている。これにより、農業協同組合から繁殖雌牛の貸付けを受けた畜産農家は、貸付期間終了後、購入額から奨励金相当額を減額した額で貸付対象牛の譲渡を受けることができることになる。上記の事業等の実施要綱等では、市町村が事業主体として実施する家畜導入特別事業において譲渡代金を滞納している者に対する新規貸付けが禁止されている。 検査したところ、大分県玖珠郡玖珠町及び沖縄県宮古島市において、次表のとおり、平成18年度から21年度までに、家畜導入特別事業における譲渡代金の滞納者7人に対して、肉用牛繁殖基盤強化総合対策事業等の奨励金の対象となった繁殖雌牛計19頭(奨励金交付額計80万円)が貸し付けられている事態が見受けられた。 表 家畜導入特別事業における譲渡代金の滞納者に肉用牛繁殖基盤強化総合対策事業等において貸付けを行っていたもの |

||||||||||||||||||||

|

||||||||||||||||||||

| なお、交付されていた奨励金計80万円は、会計検査院の指摘により23年6月に機構に返還されている。 | ||||||||||||||||||||

ⅱ 繁殖性向上に係る補助事業

農林水産省は、生産性の向上を実現するためには、戸当たり飼養頭数の増大のほか、繁殖雌牛の分べん間隔の短縮、生産された肉用子牛の死亡事故等の減少、繁殖性に優れて供用年数が長い生涯生産性の高い繁殖雌牛の選抜・利用等にも取り組む必要があるとしている。

また、肉用子牛の生産費には、繁殖雌牛に係る飼料費、償却費、労働費等の費用が含まれており、いずれも高い割合を占めている(図表18参照)。これらの費用は短い分べん間隔、早い初産月齢等を実現することにより低減することから、繁殖雌牛の分べん間隔の短縮及び初産月齢の早期化は、肉用子牛の生産費の低減に寄与するものと考えられる。

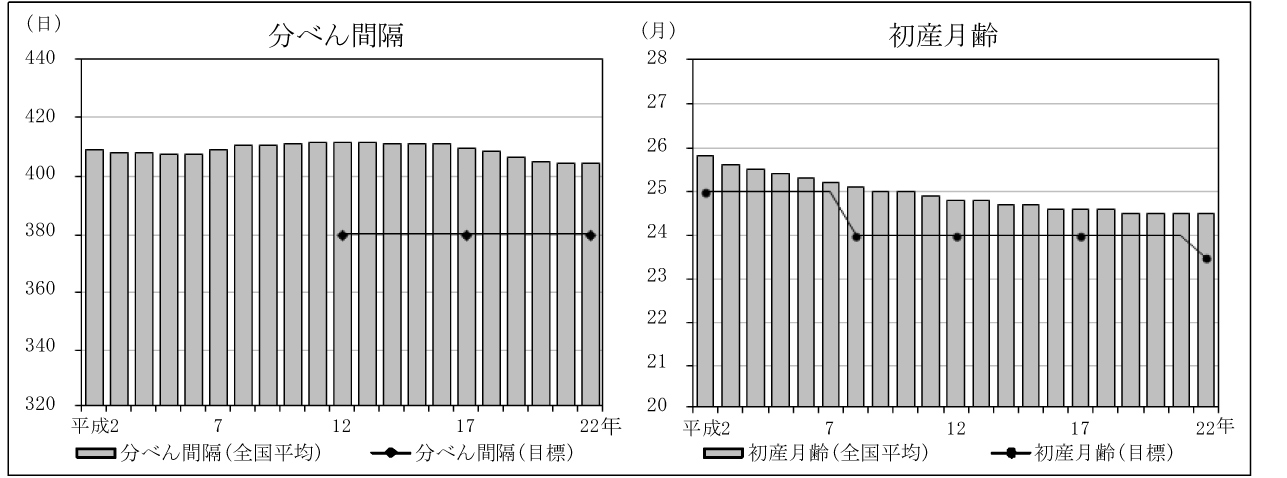

黒毛和種の分べん間隔は、図表39のとおり、11年の411.8日から短縮傾向にあり、22年では404.5日となっているが、家畜改良増殖目標(注10)で掲げる32年度の目標値は380.2日とされている。また、初産は月齢2年の25.8か月から早期化傾向にあって、22年には24.5か月となっているが、32年の度目標値は23.5か月とされている。

| 注(1) | 目標値は農林水産省「家畜改良増殖目標」、全国平均値は社団法人全国和牛登録協会の調査資料により作成した。 |

| 注(2) | 分べん間隔は、平成11年度以前の目標において「一年一産をめざして生産率の向上に努める」とされ、数値目標としては生産率(年間の子牛生産頭数を成雌牛平均飼養頭数で除したもの)が掲げられていた。 |

初産月齢の早期化は、繁殖雌牛の生まれ持った能力にも左右されるため、肉用子牛生産者の適切な飼養管理に加えて、家畜改良の観点から繁殖性の優れた繁殖雌牛を選抜し、これを利用し続けることにより実現するものである。また、分べん間隔の短縮は、受胎性等の繁殖雌牛の能力に加えて、発情期を見逃すことなく人工授精を行うなど肉用子牛生産者が飼養管理において適切な管理を行うことにより実現するものである。そのため、社団法人全国和牛登録協会の調査によると、分べん間隔は285日から2年以上まで大きなばらつきがある状況となっている。

分べん間隔の短縮に取り組む事業は、農林水産省及び機構において実施されているため、取組内容の一例として、肉用子牛生産者が発情発見器を導入するのに要する経費を補助した事業について検査したところ、20年度から22年度までの間では、農林水産省が実施した肉用牛生産性向上緊急対策事業で31台、機構が実施した畜産経営生産性向上支援リース事業で16台、畜産自給力強化緊急支援事業で11台が導入されていた。なお、肉用牛生産性向上緊急対策事業は20、21両年度に、畜産自給力強化緊急支援事業は21年度にそれぞれ緊急的に実施されたものであり、22年度以降、発情発見器の導入が可能な事業は畜産経営生産性向上支援リース事業のみとなっている。

発情発見器を導入する事業は、機器の導入後の飼養管理において適切な利用が行われれば、分べん間隔の短縮に有効である。19年度以前に実施された事業で、分べん間隔の短縮に効果が認められた事例を示すと次のとおりである。

繁殖経営に係る生産・経営対策として、農林水産省及び機構は、補給金制度及び前記の各種事業を毎年度実施してきており、多額の財政資金が投入されている。

しかし、補給金制度における保証基準価格と合理化目標価格のかい離は、2年度の補給金制度発足時と比較して広がっていて、輸入牛肉に対抗し得る肉用子牛の価格の低下に国産牛肉の再生産を確保するために必要な肉用子牛の価格の低下が追いついていない状況にあると考えられる。

そして、今回検査したところ、次のような事態が見受けられた。

〔1〕 補給金制度及び経営支援事業において、肉用子牛生産者補給金及び経営支援交付金の算定根拠となる省令規格が制度発足以降見直しが行われておらず家畜市場における取引の実態を反映していなかった。

〔2〕 緊急対策として実施された資質向上事業において、実施要綱等に本事業により出生した子牛に対する調査等を行うこととしていないため、資質の向上に伴う収益性の改善があったかどうかを客観的に検証できなかった。

〔3〕 合理化努力を前提とする肉用子牛の再生産の確保を目的としている補給金制度に対して、補給金制度を補完する経営支援事業において、保証基準価格内で再生産を可能とするための肉用子牛生産者の合理化努力を阻害するおそれのあるび縫的な補填が行われていた。

したがって、農林水産省及び機構は、これらの事態を改善するなどして、今後の事業の実施等にいかしていく必要がある。

昭和63年6月に牛肉の輸入自由化が決定され、肉用子牛については補給金制度が設けられる中で、肥育経営についても、牛肉の輸入自由化の影響により収益性が悪化することが危惧された。このため、63年度から肉用牛肥育経営安定緊急対策事業が実施され、平成10年度には地域肉用牛肥育経営安定対策事業が追加された。そして、両事業は13年度から21年度まで、肥育牛の生産者の所得を一定額安定的に確保するための肉用牛肥育経営安定対策事業(以下「マルキン事業(注11)」とする。)として実施されていた。20、21両年度には、枝肉価格の低迷や配合飼料価格の高騰により収益性が著しく悪化し、素畜費、飼料費等の物財費すら賄えない状況にあったことから、マルキン事業に加え、物財費の一部を緊急的・時限的に補填する事業である肥育牛生産者収益性低下緊急対策事業(以下「補完マルキン事業(注12)」とする。)が実施された。さらに、20年度第2四半期から21年度までは、配合飼料価格安定制度における追加補填(追加補填の説明は後述参照)の停止に伴う生産コストの増加や、マルキン事業及び補完マルキン事業を実施しても肥育経営の収益性の悪化が続いていることから、生産性の向上等の取組に対して肥育牛の生産者に奨励金を交付する肥育牛経営等緊急支援特別対策事業(以下「ステップアップ事業(注13)」とする。)が実施された。なお、22年度からは、マルキン事業と補完マルキン事業が統合され、肉用牛肥育経営安定特別対策事業(以下「新マルキン事業(注14)」とする。)として実施されている。

| (注11) | マルキン事業 本事業は、昭和63年度から実施されている前対策(肉用牛肥育経営安定緊急対策事業)が緊急の対策として実施されたことから、農林水産省、機構等において一般に「マルキン事業」と呼称されている。

|

| (注12) | 補完マルキン事業 本事業は、マルキン事業の対象とされていない物財費を補填する事業であり、マルキン事業の補完的な役割を担っていることから、農林水産省、機構等において一般に「補完マルキン事業」と呼称されている。

|

| (注13) | ステップアップ事業 本事業は、生産性向上等の取組に対する基礎部分としてステップ奨励金が交付され、加算部分の取組としてアップ奨励金が交付されることから、農林水産省、機構等において一般に「ステップアップ事業」と呼称されている。

|

| (注14) | 新マルキン事業 本事業は、マルキン事業と補完マルキン事業の統合により、新しいマルキン事業として実施されることから、農林水産省、機構等において一般に「新マルキン事業」と呼称されている。

|

(a) 肉用牛肥育経営安定対策事業(マルキン事業)の実施状況

マルキン事業は、肉用牛肥育の効率的かつ安定的な経営等を図り、肉用牛生産基盤の拡大や良質な牛肉の安定供給の促進に寄与し、多様で豊かな食生活に資するものとして、13年度から21年度までの間に3年ごとに業務対象年間を設定し実施されたものである。

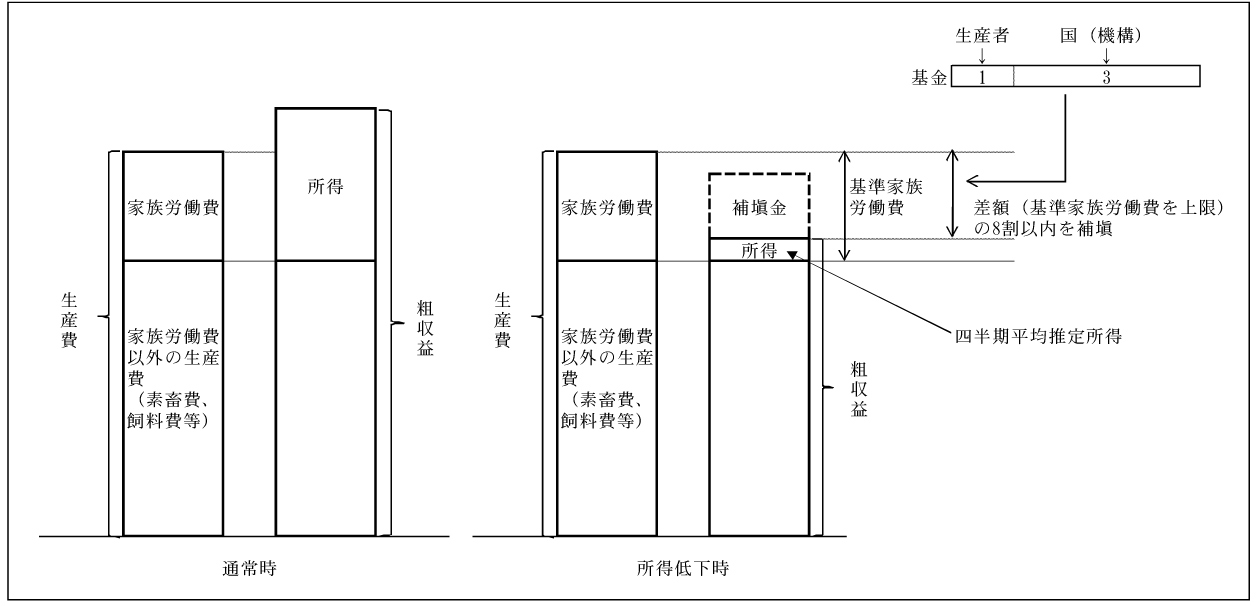

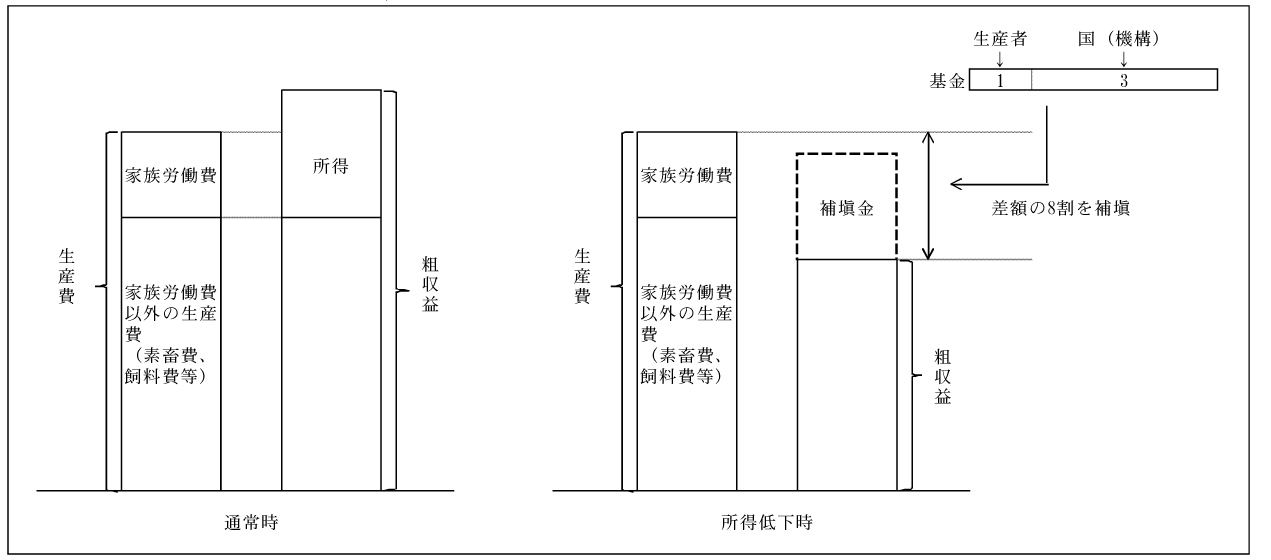

マルキン事業は、機構と生産者等が3対1の拠出割合で地域肉用牛肥育経営安定基金を都道府県畜産協会等(以下「県畜産協会」という。)に造成し、牛の枝肉価格が低落したり、素畜費、飼料費、労働費等の生産費が増加したりして、四半期ごとに品種ごとの肥育牛1頭当たりの四半期平均推定所得が基準家族労働費(注15)を下回った場合に生産者に補填金が交付されるものである(図表40参照。)

マルキン事業の補填金単価の算定に当たっては、機構においても全国平均の補填金単価を公表しているが、実施要綱では県畜産協会ごとに設定することとされており、機構及び県畜産協会は、肥育牛1頭当たりの粗収益から家族労働費以外の生産費を差し引いて四半期平均推定所得を算出し、この額と基準家族労働費の差額(ただし、基準家族労働費を上限とする。)の8割以内で補填金単価を算定している。そして、県畜産協会は、この補填金単価に品種ごとの肥育牛頭数を乗じて、同基金から生産者に補填金を交付している。なお、上記の基準家族労働費は、補填金単価に大きく影響することから、農林水産省が毎年度全国的に実施している農業経営統計調査の肥育牛1頭当たりの家族労働費(注16)の全国平均値を上限とするものとされている。

| (注15) | 基準家族労働費 基準家族労働費は、本事業の設計上、生産者積立金単価の設定等のために補填金の上限額を定める必要があることから、直近の家族労働費の実績に基づく一定額を定めたものであり、基準家族労働費の算出方法は当該業務対象年間開始前の直近3か年の家族労働費の平均又は各年度の直近3か年の家族労働費の平均とされている。

|

| (注16) | 家族労働費 家族労働時間に「毎月勤労統計調査」(厚生労働省)の建設業、製造業及び運輸業に属する5〜29人規模の事業所における賃金データを基に算出した男女同一単価を乗じて評価したもの

|

地域肉用牛肥育経営安定基金は、47都道府県の県畜産協会にそれぞれ造成されており、その合計額は、図表41のとおりである。第2業務対象年間(16年度から18年度まで)の16、17両年度の基金造成額は、それぞれ190億円、186億円となっており、18年度は16、17両年度の補填金の交付が少なく基金の残高が多額になったことから、基金造成額のうち機構からの補助金を減額し、基金造成額を94億円に減少させたが、第2業務対象年間終了に伴う返還額は464億円(機構の補助金相当額309億円)と多額に上っている。また、第3業務対象年間(19年度から22年度第1四半期まで)の19、20両年度の基金造成額は、それぞれ184億円、218億円となっているが、21年度は補填金の交付により年度途中で基金が枯渇したため、積立金単価を増額し270億円を造成している。

(単位:頭、千円)

| 業務対象年間 | 年度 | 契約頭数 | 基金造成額 | 業務対象年間終了に伴う返還額 | |||||

| 生産者等負担分 | 補助金 | 生産者等負担分 | 補助金相当額 | ||||||

| 生産者積立金 | 都道府県積立金等 | ||||||||

| 第2業務対象年間 | 平成16年度 | 721,834 | 19,069,364 | 4,370,818 | 396,522 | 14,302,023 | / | / | / |

| 17年度 | 690,742 | 18,635,147 | 4,323,237 | 335,549 | 13,976,360 | / | / | / | |

| 18年度 | 956,172 | 9,453,420 | 5,771,800 | 417,678 | 3,263,941 | / | / | / | |

| 計 | 2,368,748 | 47,157,932 | 14,465,856 | 1,149,750 | 31,542,324 | 46,400,683 | 15,451,475 | 30,949,207 | |

| 第3業務対象年間 | 19年度 | 735,413 | 18,414,487 | 4,316,790 | 286,831 | 13,810,865 | / | / | / |

| 20年度 | 789,497 | 21,892,212 | 5,125,117 | 441,698 | 16,325,395 | / | / | / | |

| 21年度 | 780,978 | 27,024,186 | 6,414,280 | 356,512 | 20,253,393 | / | / | / | |

| 22年度 | 331,209 | 7,224,341 | 2,814,132 | 132,843 | 4,277,365 | / | / | / | |

| 計 | 2,637,097 | 74,555,227 | 18,670,321 | 1,217,885 | 54,667,020 | 1,769,355 | 1,623,730 | 145,625 | |

マルキン事業の補填金の交付実績をみると、図表42のとおり、第2業務対象年間(16年度から18年度まで)は、肥育経営における収入である牛の枝肉価格が比較的高値で推移したことなどにより補填金の交付実績は最も多い18年度においても3億円となっている。しかし、第3業務対象年間(19年度から22年度第1四半期まで)は、牛の枝肉価格の低迷に加え、素畜費の高い時期に導入された肥育牛が出荷されたことや配合飼料価格の高騰等により、支出である生産費が大幅に増加して肥育経営の収益性が悪化したことから、特に20、21両年度はそれぞれ253億円、331億円と多額の補補填金が交付されている。

(単位:頭、千円)

| 業務対象年間 | 年度 | 肉専用種 | 交雑種 | 乳用種 | その他品種 | 計 | |||||

| 交付対 象頭数 |

補填金 交付額 |

交付対 象頭数 |

補填金 交付額 |

交付対 象頭数 |

補填金 交付額 |

交付対 象頭数 |

補填金 交付額 |

交付対 象頭数 |

補填金 交付額 |

||

| 第2業務対象年間 | 平成16年度 | 3,121 | 54,193 | 5,983 | 41,044 | 7,060 | 119,271 | 2,152 | 77,769 | 18,316 | 292,278 |

| 17年度 | - | - | 4,961 | 53,086 | 4,707 | 30,384 | 948 | 42,470 | 10,616 | 125,941 | |

| 18年度 | 9,903 | 66,454 | 14,355 | 174,838 | 8,030 | 122,161 | 822 | 33,162 | 33,110 | 396,616 | |

| 計 | 13,024 | 120,647 | 25,299 | 268,969 | 19,797 | 271,817 | 3,922 | 153,401 | 62,042 | 814,836 | |

| 第3業務対象年間 | 19年度 | 67,399 | 1,254,800 | 120,378 | 2,374,719 | 164,776 | 2,820,615 | 12,400 | 195,073 | 364,953 | 6,645,209 |

| 20年度 | 274,342 | 13,434,399 | 209,587 | 6,511,852 | 217,010 | 4,878,715 | 17,037 | 514,569 | 717,976 | 25,339,538 | |

| 21年度 | 354,410 | 20,130,452 | 242,996 | 7,999,048 | 201,844 | 4,542,693 | 16,891 | 509,862 | 816,141 | 33,182,057 | |

| 22年度 | 79,108 | 4,555,551 | 59,242 | 1,941,853 | 47,768 | 1,082,910 | 4,152 | 122,016 | 190,270 | 7,702,331 | |

| 計 | 775,259 | 39,375,204 | 632,203 | 18,827,474 | 631,398 | 13,324,935 | 50,480 | 1,341,522 | 2,089,340 | 72,869,136 | |

| 合計 | 788,283 | 39,495,852 | 657,502 | 19,096,443 | 651,195 | 13,596,753 | 54,402 | 1,494,923 | 2,151,382 | 73,683,972 | |

また、補填金の交付実績を四半期ごとにみると、図表43のとおり、交雑種、乳用種及びその他品種は比較的なだらかに推移しているが、肉専用種は、補填金が交付される場合は補填金単価が高いこと、補填金の交付対象となる出荷頭数の四半期ごとの増減が大きいことから、補填金の交付実績も大きく変動し、基金全体としての補填金の交付実績への影響が大きい状況となっている。そして、補填金の交付実績の合計は19年度第3四半期から増加し始め、20年度第2四半期から22年度第1四半期までは、8四半期連続して50億円を超える補填金が交付されている。

(b) 肥育牛生産者収益性低下緊急対策事業(補完マルキン事業)の実施状況

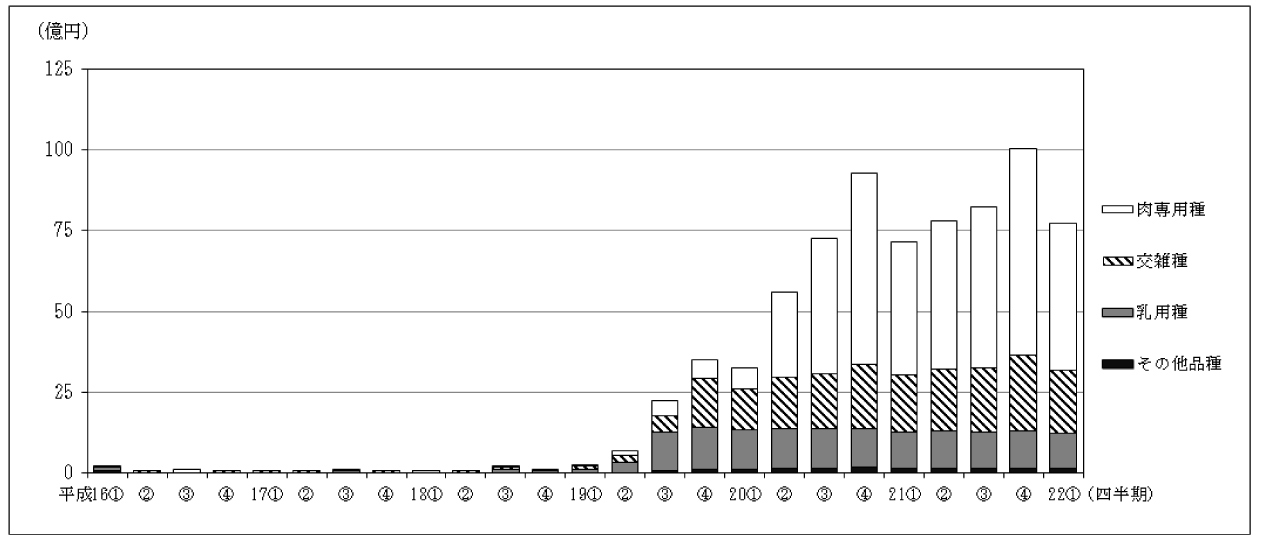

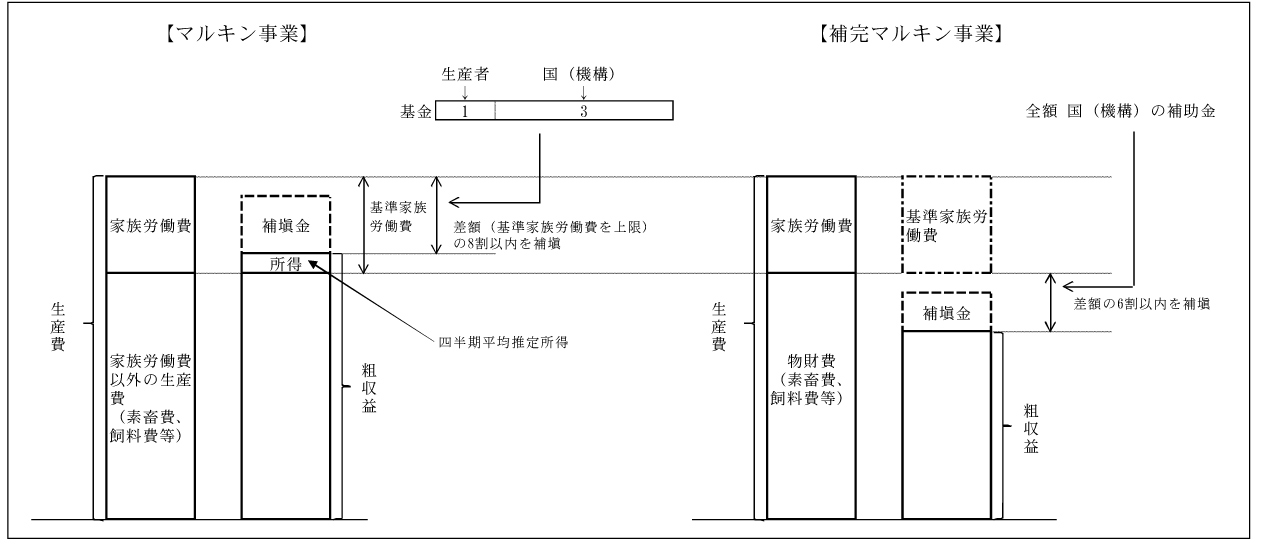

補完マルキン事業は、20、21両年度に、牛の枝肉価格の低迷に加え、導入時の素畜費が高かったことや配合飼料価格の高騰等により、物財費すら賄えない状況にあったことから、肥育経営における収益性の著しい悪化に対処するための緊急的・時限的な特別支援措置として実施されたものである。そして、図表44のとおり、マルキン事業の補填金は、肥育牛1頭当たりの四半期平均推定所得が基準家族労働費を下回った場合に、その差額の8割以内を補填するものであり、肥育牛の生産者の所得を確保するためのものであるのに対して、補完マルキン事業の補填金は、肥育牛1頭当たりの粗収益が基準家族労働費を除く生産費を下回った場合に、その下回った額の6割以内を補填するものであり、素畜費、飼料費等の物財費の不足分を賄うものである。補完マルキン事業の補填金単価は、四半期ごと、品種ごとに独立行政法人農畜産業振興機構理事長(以下「機構理事長」という。)が定めるものとされており、県畜産協会は、この補填金単価に品種ごとの肥育牛頭数を乗じて、生産者に補填金を交付している。

補完マルキン事業の補填金の交付実績をみると、図表45のとおり、20年度から22年度までに438億円の補填金が交付されている。このうち、肉専用種については、20年度第3四半期までは粗収益が物財費を下回らなかったことから補填金が交付されていないが、20年度第4四半期以降は多額の補填金が交付されており、ピークとなる21年度第3四半期においては48億円となっている。交雑種及び乳用種については、補完マルキン事業が開始された20年度第2四半期から補填金が交付されており、特に交雑種は粗収益が物財費を下回る差額が肉専用種に比べて多額であったことから、補填金単価が高くなる傾向になっていた。

| 年度 | 肉専用種 | 交雑種 | 乳用種 | 計 | ||||||||

| 交付対 象頭数 |

単価 | 奨励金 交付額 |

交付対 象頭数 |

単価 | 奨励金 交付額 |

交付対 象頭数 |

単価 | 奨励金 交付額 |

交付対 象頭数 |

補填金 交付額 |

||

| (頭) | (円) | (千円) | (頭) | (円) | (千円) | (頭) | (円) | (千円) | (頭) | (千円) | ||

| 平成20年度 | 第2四半期 | - | - | - | 50,296 | 6,200 | 311,835 | 55,571 | 2,300 | 127,813 | 105,867 | 439,648 |

| 第3四半期 | - | - | - | 51,502 | 34,400 | 1,771,668 | 54,922 | 19,000 | 1,043,518 | 106,424 | 2,815,186 | |

| 第4四半期 | 109,281 | 18,200 | 1,988,914 | 60,287 | 58,400 | 3,520,760 | 54,571 | 12,100 | 660,309 | 224,139 | 6,169,984 | |

| 計 | 109,281 | / | 1,988,914 | 162,085 | / | 5,604,264 | 165,064 | / | 1,831,640 | 436,430 | 9,424,819 | |

| 21年度 | 第1四半期 | 76,624 | 32,400 | 2,482,617 | 53,006 | 55,200 | 2,925,931 | 50,453 | 11,800 | 595,345 | 180,083 | 6,003,894 |

| 第2四半期 | 86,189 | 43,500 | 3,749,221 | 57,967 | 40,700 | 2,359,256 | 52,024 | 14,700 | 764,752 | 196,180 | 6,873,231 | |

| 第3四半期 | 89,966 | 53,600 | 4,822,177 | 60,419 | 57,800 | 3,492,218 | 50,140 | 27,900 | 1,398,906 | 200,525 | 9,713,301 | |

| 第4四半期 | 115,527 | 27,400 | 3,165,439 | 71,450 | 53,300 | 3,808,285 | 52,129 | 19,500 | 1,016,308 | 239,106 | 7,990,240 | |

| 計 | 368,306 | / | 14,219,456 | 242,842 | / | 12,585,691 | 204,746 | / | 3,775,519 | 815,894 | 30,580,667 | |

| 22年度 | 第1四半期 | 82,142 | 9,800 | 804,991 | 59,204 | 33,500 | 1,983,334 | 48,861 | 20,800 | 1,016,308 | 239,106 | 7,990,240 |

| 計 | 82,142 | / | 804,991 | 59,204 | / | 1,983,334 | 48,861 | / | 1,016,308 | 190,207 | 3,804,634 | |

| 合計 | 559,729 | / | 17,013,362 | 464,131 | / | 20,173,290 | 418,671 | / | 6,623,468 | 1,442,531 | 43,810,121 | |

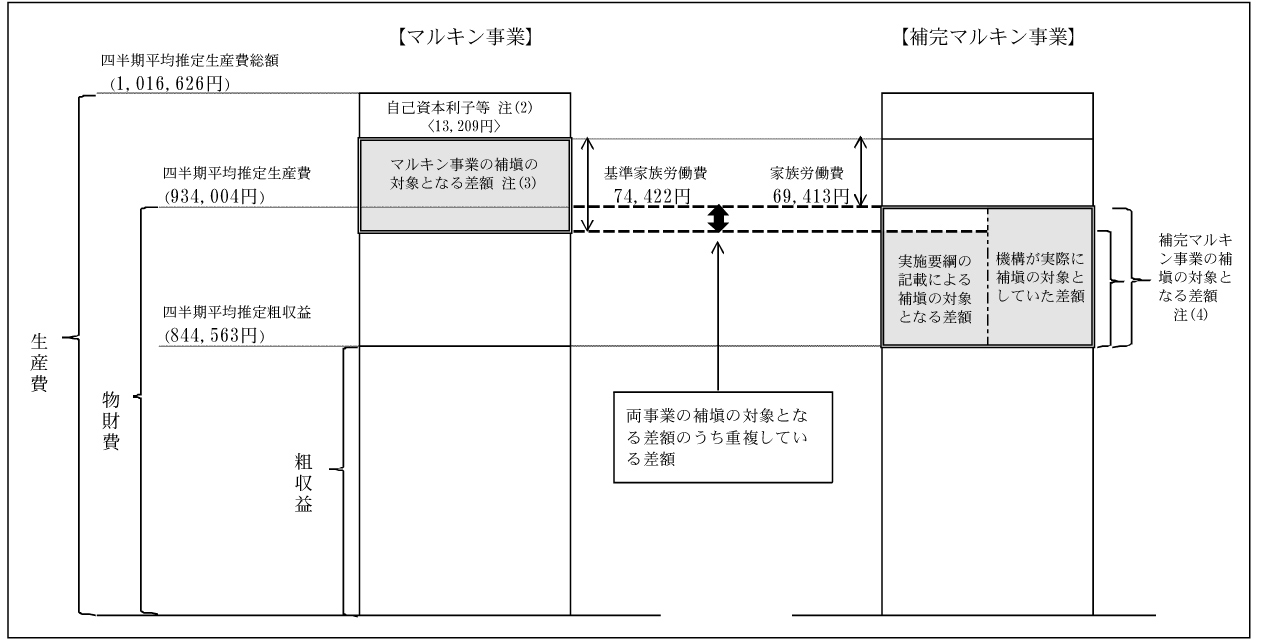

前記(a)及び(b)の事業は、肥育牛に係る生産・経営対策として20、21両年度に併せて実施されたものであるが、補填金の算定根拠となる生産費と粗収益の差額について、次のような事態が見受けられた。

マルキン事業による補填の対象となる差額は、肥育牛1頭当たりの生産費総額から実際には支払の伴わない自己資本利子等と粗収益を除いた基準家族労働費を上限とする額となる。これに対して、補完マルキン事業は、実施要綱における「肥育牛1頭当たりの四半期平均粗収益が肥育牛1頭当たりの基準家族労働費を除く生産費を下回った場合に、その下回った額の6割以内を補填金として交付する」との記載によると、マルキン事業において補填の対象となっている基準家族労働費を補填の対象から除くこととなるため、その補填の対象となる差額は、肥育牛1頭当たりの生産費総額から自己資本利子等、粗収益及び基準家族労働費を除いた額となる。しかし、機構は、補完マルキン事業の補填金の算定に当たっては、上記の基準家族労働費ではなく家族労働費を除いた額を補完マルキン事業の対象となる差額としていた。このため、家族労働費が低下傾向にあるなどの基準家族労働費が家族労働費を上回る場合には、その差額が両事業の補填対象として重複することになる(図表46参照)。

| 注(1) | 金額は平成21年度第3四半期の補填金の交付対象となる肉専用種の肥育牛1頭当たりのものである。 |

| 注(2) | 自己資本利子等(自己資本利子及び自作地地代)は、四半期平均推定生産費総額には含まれているが、実際には支払の伴わないものであり、農林水産省が実施している農業経営統計調査においても擬制的に計算して算入しているものであるため、マルキン事業においては補填の対象とされていない。 |

| 注(3) | 補填金は差額の8割以内となる。 |

| 注(4) | 補填金は差額の6割以内となる。 |

実施要綱の定めるとおり基準家族労働費を除いた差額により補完マルキン事業の補填金単価等を試算すると、図表47のとおり、家族労働費が基準家族労働費を上回っている交雑種の21年度第4四半期及び22年度第1四半期を除いては、基準家族労働費が家族労働費を上回っているため、各品種で1,700円から3,800円までの開差額が生ずる。そして、この開差額に20年度から22年度までのそれぞれの交付対象頭数を乗じて、重複した補填対象について交付された補填金の合計額を試算すると35億円となる。

図表47 基準家族労働費と家族労働費の差額及び補完マルキン事業の補填金単価等の試算

(単位:頭、円)

| 品種 | 年度 | 補完マルキン事業の交付対象頭数 | 機構における肥育牛1頭当たりの補填金の算定 | 会計検査院の試算 | ||||||||||

| 四半期平均推定生産費総額 | うち自己資本利子等 | うち家族労働費 | 四半期平均推定生産費 | 四半期平均推定粗収益 | 基準家族労働費 | 補完マルキン事業の補填金単価 | 重複している差額(基準家族労働費と家族労働費の差額) | 左の重複している差額を控除した場合の補完マルキン事業の補填金単価 | 開差額 | 交付対象頭数×開差額 | ||||

| (A) | (B) | (C) | (D)=(A)- (B)-(C) |

(E) | (F) | (G)=((D)- (E))×0.6 |

(H)=(F)-(C) | (I)=((A)-(B)- (E)-(F))×0.6 |

(J)=(G)-(I) | 交付対象頭数×(J) | ||||

| 肉専用種 | 平成20年度 | 第2四半期 | - | 938,355 | 15,887 | 69,342 | 853,126 | 934,488 | 74,422 | - | - | - | - | - |

| 第3四半期 | - | 979,270 | 15,887 | 69,342 | 894,041 | 922,576 | 74,422 | - | - | - | - | - | ||

| 第4四半期 | 109,281 | 1,024,460 | 13,209 | 69,413 | 941,838 | 911,498 | 74,422 | 18,200 | 5,009 | 15,100 | 3,100 | 338,771,100 | ||

| 21年度 | 第1四半期 | 76,624 | 1,014,651 | 13,209 | 69,413 | 932,029 | 877,963 | 74,422 | 32,400 | 5,009 | 29,400 | 3,000 | 229,872,000 | |

| 第2四半期 | 86,189 | 1,021,781 | 13,209 | 69,413 | 939,159 | 866,516 | 74,422 | 43,500 | 5,009 | 40,500 | 3,000 | 258,567,000 | ||

| 第3四半期 | 89,966 | 1,016,626 | 13,209 | 69,413 | 934,004 | 844,563 | 74,422 | 53,600 | 5,009 | 50,600 | 3,000 | 269,898,000 | ||

| 第4四半期 | 115,527 | 996,022 | 12,723 | 68,065 | 915,234 | 869,453 | 74,422 | 27,400 | 6,357 | 23,600 | 3,800 | 439,002,600 | ||

| 22年度 | 第1四半期 | 82,142 | 921,457 | 12,723 | 68,065 | 840,669 | 824,289 | 74,422 | 9,800 | 6,357 | 6,000 | 3,800 | 312,139,600 | |

| 計 | 559,729 | / | / | / | / | / | / | / | / | / | / | 1,848,250,300 | ||

| 交雑種 | 20年度 | 第2四半期 | 50,296 | 618,685 | 12,854 | 37,521 | 568,310 | 557,845 | 41,310 | 6,200 | 3,789 | 4,000 | 2,200 | 110,651,200 |

| 第3四半期 | 51,502 | 622,872 | 12,854 | 37,521 | 572,497 | 515,105 | 41,310 | 34,400 | 3,789 | 32,10 | 2,300 | 118,454,600 | ||

| 第4四半期 | 60,287 | 652,612 | 13,035 | 37,039 | 602,538 | 505,078 | 41,310 | 58,400 | 4,271 | 55,900 | 2,500 | 150,717,500 | ||

| 21年度 | 第1四半期 | 53,006 | 642,240 | 13,035 | 37,039 | 592,166 | 500,090 | 41,310 | 55,200 | 4,271 | 52,600 | 2,600 | 137,815,600 | |

| 第2四半期 | 57,967 | 622,476 | 13,035 | 37,039 | 572,402 | 504,544 | 41,310 | 40,700 | 4,271 | 38,100 | 2,600 | 150,714,200 | ||

| 第3四半期 | 60,419 | 619,677 | 13,035 | 37,039 | 569,603 | 473,127 | 41,310 | 57,800 | 4,271 | 55,300 | 2,500 | 151,047,500 | ||

| 第4四半期 | 71,450 | 628,830 | 14,962 | 43,096 | 570,772 | 481,863 | 41,310 | 53,300 | △1,786 | - | - | - | ||

| 22年度 | 第1四半期 | 59,204 | 599,819 | 14,962 | 43,096 | 541,761 | 485,773 | 41,310 | 33,500 | △1,786 | - | - | - | |

| 計 | 464,131 | / | / | / | / | / | / | / | / | / | / | 819,400,600 | ||

| 乳用種 | 20年度 | 第2四半期 | 55,571 | 399,332 | 9,092 | 25,235 | 365,005 | 361,111 | 28,455 | 2,300 | 3,220 | 400 | 1,900 | 105,584,900 |

| 第3四半期 | 54,922 | 400,946 | 9,092 | 25,235 | 366,619 | 334,951 | 28,455 | 19,000 | 3,220 | 17,000 | 2,000 | 109,844,000 | ||

| 第4四半期 | 54,571 | 396,644 | 8,491 | 24,652 | 363,501 | 343,313 | 28,455 | 12,100 | 3,803 | 9,800 | 2,300 | 125,513,300 | ||

| 21年度 | 第1四半期 | 50,453 | 402,359 | 8,491 | 24,652 | 369,216 | 349,403 | 28,455 | 11,800 | 3,803 | 9,600 | 2,200 | 110,996,600 | |

| 第2四半期 | 52,024 | 407,617 | 8,491 | 24,652 | 374,474 | 349,877 | 28,455 | 14,700 | 3,803 | 12,40 | 2,300 | 119,655,200 | ||

| 第3四半期 | 50,140 | 406,630 | 8,491 | 24,652 | 373,487 | 326,987 | 28,455 | 27,900 | 3,803 | 25,600 | 2,300 | 115,322,000 | ||

| 第4四半期 | 52,129 | 396,549 | 6,657 | 25,674 | 364,218 | 331,673 | 28,455 | 19,500 | 2,781 | 17,800 | 1,700 | 88,619,300 | ||

| 22年度 | 第1四半期 | 48,861 | 391,117 | 6,657 | 25,674 | 358,786 | 324,065 | 28,455 | 20,800 | 2,781 | 19,100 | 1,700 | 83,063,700 | |

| 計 | 418,671 | / | / | / | / | / | / | / | / | / | / | 858,599,000 | ||

| 合計 | 1,442,531 | / | / | / | / | / | / | / | / | / | / | 3,526,249,900 | ||

この事態に関し、農林水産省及び機構は、次の理由により、両事業の補填対象が重複することはないとしている。

しかし、これらを踏まえても、両事業を生産・経営対策として肥育牛1頭当たりの生産費に着目してみると、両事業の補填対象が重複していると考えられることから、緊急対策として補完マルキン事業を新たに実施するに当たっては、従来実施されていたマルキン事業の補填金算定の対象と補完マルキン事業の補填金算定の対象とをより綿密に比較検討してその仕組みを設計する必要があったと認められる。

すなわち、肥育経営の安定を図るための生産・経営対策としては、当該四半期の肥育牛1頭当たりの粗収益が生産費を下回った場合の差額を補填金算定の対象とすることが経済的な観点からみて妥当である。そして、マルキン事業において家族労働費を超える基準家族労働費が補填金算定の対象とされている場合は、マルキン事業の補完的な役割を担うものである補完マルキン事業では、マルキン事業において既に基準家族労働費が補填金算定の対象とされていることから、実施要綱に記載されているとおり、肥育牛1頭当たりの粗収益が基準家族労働費を除く生産費を下回った場合の差額を補填金算定の対象とすることが適当であったと考えられる。現に、後述の新マルキン事業では、22年度以降両事業が統合されたため、このような事態が生じていない。

(c) 肥育牛経営等緊急支援特別対策事業(ステップアップ事業)の実施状況

ステップアップ事業は、20、21両年度に、配合飼料価格安定制度における追加補填の停止に伴う生産コストの増加や、枝肉価格が低迷している中で、高い価格水準の時期に子牛が購入されていたこと及び飼料価格の上昇を反映した生産コストの増加により、肥育経営の収益性が悪化していることから、肥育経営の安定等を図るために実施されたものである。

そして、事業主体である県畜産協会は、20年度には肥育牛の生産者が配合飼料使用量の低減による生産性の向上等の取組を行う場合に経営支援奨励金(出荷牛1頭当たり5,000円)を、21年度には肥育牛の生産者が生産性の向上又は飼料自給率の向上の取組を行う場合にステップ奨励金(出荷牛1頭当たり10,000円)を、更にこれに加えて環境対策の強化の取組等を行う場合にアップ奨励金(出荷牛1頭当たり7,000円)を、それぞれ生産者に交付している。

奨励金の交付実績をみると、図表48のとおり、20年度から22年度までに173億円が交付されており、特に21年度は116億円と多額になっている。

| 年度 | 奨励金交付額 | |||||||||

| 経営支援奨励金 | ステップ奨励金 | アップ奨励金 | ||||||||

| 交付対象頭数 | 単価 | 奨励金交付額 | 交付対象頭数 | 単価 | 奨励金交付額 | 交付対象頭数 | 単価 | 奨励金交付額 | ||

| (千円) | (頭) | (円) | (千円) | (頭) | (円) | (千円) | (頭) | (円) | (千円) | |

| 平成20年度 | 2,136,460 | 427,292 | 5,000 | 2,136,460 | / | / | / | / | / | / |

| 21年度 | 11,670,997 | / | / | / | 689,832 | 10,000 | 6,898,320 | 681,811 | 7,000 | 4,772,677 |

| 22年度 | 3,504,750 | / | / | / | 207,038 | 10,000 | 2,070,380 | 204,910 | 7,000 | 1,434,370 |

| 計 | 17,312,207 | 427,292 | / | 2,136,460 | 896,870 | / | 8,968,700 | 886,721 | / | 6,207,047 |

そして、21年度に本事業の対象となる肥育牛を50頭以上出荷している生産者2,951人(交付対象頭数733,038頭(全体頭数896,870)が実施頭の81.7%した生産性の向上等の取組内容をみると、図表49のとおり、取組内容ごとに取組者数に偏りが見受けられ、ステップ奨励金の交付の対象となった取組は、換気・防暑対策、人・車・資材の消毒、エコフィード(注17)の活用が多く、アップ奨励金の交付の対象となった取組は、堆肥成分分析の実施が突出して多くなっていた。また、取組費用をみると、例えばエコフィードの活用では最高額の4170万円に対して最低額が0円(食品残さ等を無償で譲り受け給与したもの)というように個々の生産者の取組状況により大きく差異が生じているが、本事業は、奨励金の対象となる取組を実施すれば対象期間に出荷した肥育牛の頭数に応じて奨励金が交付されるものであるため、取組に要した費用は奨励金の交付額に影響するものではない。

図表49 ステップ奨励金及びアップ奨励金の交付の対象となった取組の状況(平成21年度)

(単位:人、円)

| ステップ奨励金の交付の対象となった取組 | アップ奨励金の交付の対象となった取組 | ||||||||

| 取組内容 | 取組者数 | 取組費用の平均額 | 取組費用の最高額 | 取組費用の最低額 | 取組内容 | 取組者数 | 取組費用の平均額 | 取組費用の最高額 | 取組費用の最低額 |

| 換気・防暑対策 | 676 | 199,453 | 19,678,691 | 0 | 水質検査の実施 | 29 | 37,483 | 192,000 | 13,650 |

| 給餌の改善 | 8 | 513,683 | 2,700,000 | 21,525 | 臭気検査の実施 | 583 | 52,271 | 8,480,591 | 0 |

| 新しい敷料の導入 | 18 | 336,943 | 2,225,664 | 0 | 害虫駆除機器の導入等 | 312 | 63,608 | 380,000 | 0 |

| 害虫等の侵入防止 | 252 | 38,284 | 1,000,000 | 0 | 堆肥成分分析の実施 | 1,971 | 16,813 | 1,134,000 | 0 |

| 人・車・資材の消毒 | 645 | 20,944 | 1,089,500 | 510 | 新たな国産牛肉の需要創出 | - | - | - | - |

| エコフィードの活用 | 924 | 499,391 | 41,705,585 | 0 | 早期出荷の実施 | 2 | - | - | - |

| 農場副産物の活用 | 48 | 99,362 | 2,208,000 | 0 | 未実施 | 54 | - | - | - |

| 自給飼料の生産利用 | 380 | 224,842 | 6,441,329 | 0 | / | ||||

そこで、奨励金の交付額と取組に要した費用について検査したところ、図表50のとおり、奨励金の交付額と取組に要した費用に100万円以上の開差がある生産者は検査した全ての事業主体において計2,450人となっていて、このうち1000万円以上の開差がある生産者は31事業主体において計221人となっているなど、奨励金の交付額と取組に要した費用に大きな開差が生じている事態が多数見受けられた。

| 区分 | 左の対象数 | 奨励金の交付額より取組に要した費用の方が多いもの | 奨励金の交付額と取組に要した費用の開差額が100万円未満のもの | 奨励金の交付額と取組に要した費用の開差額が100万円以上のもの | |||||

| うち開差額が300万円以上のもの | |||||||||

| うち開差額が500万円以上のもの | |||||||||

| うち開差額が1000万円以上のもの | |||||||||

| うち開差額が3000万円以上のもの | |||||||||

| うち開差額が5000万円以上のもの | |||||||||

| 事業主体 (43県畜産協会) |

43 | 15 | 40 | 43 | 41 | 36 | 31 | 16 | 6 |

| 生産者 (平成21年度に本事業の対象となる牛を50頭以上出荷しているもの) |

2,951 | 35 | 466 | 2,450 | 883 | 474 | 221 | 49 | 12 |

| 上記の奨励金の交付額と取組に要した費用の開差額が100万円以上となっている生産者の状況 | |||||||||

取組に要した費用

\

奨励金の交付額 |

1万円未満 | 1万円以上 5万円未満 |

5万円以上 10万円未満 |

10万円以上 30万円未満 |

30万円以上 100万円未満 |

100万円以上 300万円未満 |

300万円以上 1000万円未満 |

1000万円以上 | |

| 100万円以上500万円未満の生産者 | 1,958 | 317 | 788 | 301 | 351 | 169 | 32 | 0 | 0 |

| 500万円以上1000万円未満の生産者 | 264 | 39 | 63 | 30 | 62 | 53 | 17 | 0 | 0 |

| 1000万円以上3000万円未満の生産者 | 176 | 27 | 21 | 14 | 30 | 42 | 31 | 1 | 0 |

| 3000万円以上5000万円未満の生産者 | 39 | 2 | 5 | 3 | 2 | 12 | 12 | 1 | 2 |

| 5000万円以上の生産者 | 13 | 1 | 2 | 0 | 2 | 3 | 3 | 2 | 0 |

| 計 | 2,450 | 386 | 879 | 348 | 447 | 279 | 95 | 14 | 2 |

このような事例を示すと、次のとおりである。

農林水産省及び機構は、ステップアップ事業は、経営改善の一環として奨励金を交付することにより経営の安定を図るものであるとし、単に奨励金を交付するのではなく、一定の取組を要件とすることにより生産性の向上や飼料自給率の向上への動機付けを意図したものであるとしている。そして、奨励金単価については、21年度の肥育経営の収益性を試算した結果、粗収益等が物財費を下回る額が、肉専用種で5,000円、交雑種で31,000円、乳用種で16,000円となっており、これらの平均が約17,000円であったことから、肥育経営の継続を支援するために畜産物価格に関する政策として決定されたものとしている。

このような状況を踏まえ、ステップアップ事業の事業実施後の効果について検査したところ、農林水産省及び機構は、実施要綱等において、事業主体は生産者が取組を実施したことについては確認することとしているが、取組実施後の効果については確認することとしていなかった。このため、生産者が取組を実施したことの確認は事業主体等において実施されているものの、取組実施後の効果については、本事業のフォローアップのためにその確認が実施されていたものは生産者2,951人の取組のうち35件しかなく、また、全ての事業主体において実施結果の取りまとめがされていなかった。したがって、本事業は、一定の取組に対するその後の効果の発現状況が確認できず、生産性の向上等の施策として有効なものであったかどうか客観的に検証できない状況となっていた。

また、ステップアップ事業を経営対策の面からみるため、奨励金の交付単価を前記(a)及び(b)の事業の補填金単価に合算してみると、図表51のとおり、肉専用種の補填金が最大である21年度第2四半期には、肥育牛1頭当たり130,100円(補助金相当額115,225円)の補填金や奨励金が交付されている。そして、本事業は、肥育牛1頭当たりの奨励金単価が前記(a)及び(b)の事業のように品種ごとに分類されておらず、全品種統一の奨励金単価が設定されているため、肉専用種の第4四半期、乳用種の第1、3、4四半期において、肥育牛1頭当たりの収入額等の合算額は、マルキン事業において算定している当該四半期の肥育牛1頭当たりの平均推定生産費総額(農林水産省が実施している農業経営統計調査等により算定)を超える状況となっていた。

図表51 肥育牛の経営対策に関する事業の奨励金単価等(平成21年度に出荷された肥育牛に係る単価)の集計表

(単位:円)

| 品種 | 四半期 | 支出額 | 収入額等 | 収支差額 | |||||

| 四半期平均推定生産費総額 (A) |

自己資本利子等(注) | 四半期平均推定粗収益 | マルキン事業の補填金単価 | 補完マルキン事業の補填金単価 | ステップアップ事業の奨励金単価 | 計 (B) |

(B)-(A) | ||

| 肉 専 用 種 |

第1四半期 | 1,021,781 | 13,209 | 866,516 | 59,500 | 43,500 | 17,000 | 999,725 | △22,056 |

| 第2四半期 | 1,016,626 | 13,209 | 844,563 | 59,500 | 53,600 | 17,000 | 987,872 | △28,754 | |