平成14年度決算検査報告

| 会計名及び科目 | 道路整備特別会計 (項)地方道路整備臨時交付金 |

| 部局等の名称 | 愛媛県 |

| 補助の根拠 | 道路整備緊急措置法(昭和33年法律第34号) |

| 補助事業者 (事業主体) |

愛媛県 |

| 補助事業 | 主要地方道野村柳谷線道路整備 |

| 補助事業の概要 | 道路線形を改良するため、平成12、13両年度にアーチカルバート工、仮設工等を施工するもの |

| 事業費 | 92,305,000円 |

| 上記に対する国庫補助金交付額 | 46,152,500円 |

| 不当と認める事業費 | 4,111,000円 |

| 不当と認める国庫補助金交付額 | 2,055,500円 |

1 補助事業の概要

この補助事業は、愛媛県が、主要地方道野村柳谷線緊急地方道路整備事業の一環として、喜多郡肱川町大字中津地内において、U字形の現道に替わる道路を築造するため、平成12、13両年度にアーチカルバート工、仮設工等を実施したものである。

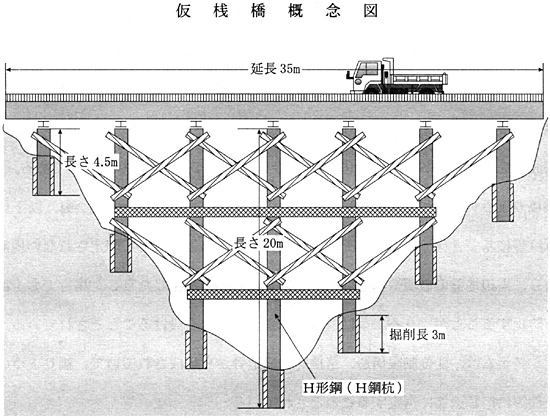

このうち仮設工は、地盤を掘削してH形鋼を建て込んだ橋脚杭(杭径424mm、杭の長さ4.5mから20m、以下「H鋼杭」という。)の上に覆工板を設置し、工事用道路とアーチカルバートを築造するための施工ヤードを兼ねた仮桟橋(幅8mから12m、延長35m)とするものである(参考図参照)

。

同県では、本件仮設工に係るH鋼杭の建込み工法としてダウンザホールハンマ工法(注)

を採用しており、その工費については、同県制定の土木工事標準積算基準(以下「積算基準」という。)に基づき、H鋼杭1本当たりの施工日数及び施工単価を杭長が12m以下の場合と12mを超え24m以下の場合に区分して算出するなどして積算することとしていた。そして、施工日数については、長さが12m以下のH鋼杭は1.01日、12mを超え24m以下のH鋼杭は1.77日と算出し、これを基に施工単価については、それぞれ351,903円、611,985円と算出し、それぞれの本数を11本及び13本として、計11,826,738円と積算していた。

2 検査の結果

検査したところ、仮設工のダウンザホールハンマ工費の積算が次のとおり適切でなかった。

すなわち、同県ではH鋼杭の長さにより区分して1本当たりの施工日数を算出していたが、積算基準によれば、施工日数の算出はH鋼杭の長さではなく掘削長により区分して行うこととされている。そして、本件H鋼杭の掘削長はすべて3mとされていることから、1本当たりの施工日数については、H鋼杭の長さに関係なく一律に杭長12m以下の区分として算出すべきであった。

したがって、杭長が12mを超え24m以下の区分に当たるとしていたH鋼杭の施工単価を改めて算出すると、前記の杭長12m以下の施工単価351,903円にH鋼杭の継手費用19,903円を加算した371,806円となる。そして、これに施工本数13本を乗じるなどして改めてダウンザホールハンマ工費を算出すると8,704,411円となり、差し引き3,122,327円が過大に積算されていた。

このような事態が生じていたのは、同県において、積算基準で示されているダウンザホールハンマ工費の積算に対する理解及び積算内容に対する審査が十分でなかったことによると認められる。

上記により、本件工事費を修正計算すると、諸経費等を含めた工事費総額は88,193,200円となり、本件工事費はこれに比べて4,111,000円割高となっており、これに係る国庫補助金相当額2,055,500円が不当と認められる。