平成12年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)農林水産本省 (項)農業生産基盤整備事業費 |

| 部局等の名称 | 関東農政局 |

| 補助の根拠 | 土地改良法(昭和24年法律第195号) |

| 補助事業者 (事業主体) |

茨城県 |

| 補助事業 | 県営かんがい排水 |

| 補助事業の概要 | 橋りょうを架け替えるため、平成11、12両年度に橋台、上部工等を施工するもの |

| 事業費 | 35,490,000円 |

| 上記に対する国庫補助金交付額 | 17,745,000円 |

| 不当と認める事業費 | 18,221,693円 |

| 不当と認める国庫補助金交付額 | 9,110,846円 |

1 補助事業の概要

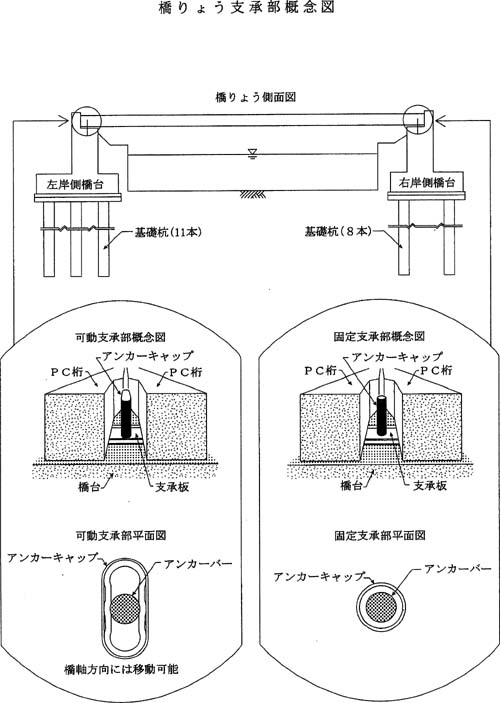

この補助事業は、茨城県が、かんがい排水事業の一環として、稲敷郡東町下須田地内の伊崎幹線排水路に架かる橋りょうを新橋(橋長16.6m、幅員4m)に架け替えるため、平成11、12両年度に、橋台2基の築造、プレストレストコンクリート桁(以下「PC桁」という。)の製作・架設等を工事費計35,490,000円(国庫補助金17,745,000円)で実施したものである。

このうち、橋台とPC桁との接点である支承部については、次のとおり設計図面を作成し、これにより施工していた(参考図参照)

。

(ア)左岸側を温度変化等によるPC桁の伸縮に追従できる可動支承部、右岸側を橋台とPC桁とを一体化する固定支承部とし、左岸側及び右岸側の両橋台とPC桁との間に支承板を設置する。

(イ)地震による落橋を防止するなどのため、両岸の橋台に各4本埋め込むアンカーバー(径36mmの鉄筋)にアンカーキャップをかぶせ、これをPC桁とPC桁との間の間詰コンクリート部分に埋め込む。このアンカーキャップは、左岸側の可動支承部においては橋軸方向に移動可能な小判形断面(内径113mm×47mm)とし、右岸側の固定支承部においては円形断面(内径49mm)とする。

2 検査の結果

検査したところ、橋台の設計の基礎となっている設計計算書においては、左岸側の支承部を固定、右岸側の支承部を可動としていた。そして、両橋台の基礎杭について、PHC杭(C種)(注1)

(外径500mm、杭長8m)を、固定とした左岸側の橋台には11本、可動とした右岸側の橋台には8本それぞれ使用することとして橋台の基礎杭の応力計算を行った結果、杭に生じる曲げ引張応力度が許容曲げ引張応力度(注2)

を下回っていることなどから安全であるとしていた。

しかし、設計図面を作成する際、誤って設計計算書とは逆に左岸側の支承部を可動、右岸側の支承部を固定とし、前記のとおり施工していた。

このため、誤って固定支承部とした右岸側橋台については、地震時において、橋台に作用する水平力が、設計計算書において可動支承部として計算していた数値より増加することになる。そこで、改めて応力計算を行うと、同橋台の基礎杭に生じる曲げ引張応力度は73kgf/cm2

となり、許容曲げ引張応力度50kgf/cm2

を大幅に上回っていて、応力計算上安全な範囲を超えている。

このような事態が生じていたのは、同県において、委託した設計業務の成果品に誤りがあったのに、これに対する検査が十分でなかったことなどによると認められる。

したがって、本件橋りょうは設計が適切でなかったため、右岸側橋台及びこれに架設されたPC桁等(これらの工事費相当額18,221,693円)は所要の安全度が確保されていない状態になっており、これに係る国庫補助金相当額9,110,846円が不当と認められる。

| (注1) | PHC杭(C種) 引張強度を高めるため、あらかじめ緊張したPC鋼材を配置することによりコンクリートに圧縮応力を与え、引張応力を打ち消すように設計されたコンクリート杭をいい、うちC種は圧縮応力度が最も高いものである。 |

| (注2) | 杭に生じる曲げ引張応力度・許容曲げ引張応力度 「杭に生じる曲げ引張応力度」とは、杭の軸方向に作用する力及び杭を曲げようとする力により杭に引張力がかかったとき、そのために杭の内部に生じる力の単位面積当たりの大きさをいう。その数値が設計上許される上限を「許容曲げ引張応力度」という。 |