平成18年度決算検査報告

会計名及び科目

|

道路整備特別会計

|

(項)道路事業費

(項)道路環境整備事業費

(項)地方道路整備臨時交付金

|

部局等

|

4県

|

|

補助の根拠

|

道路法(昭和27年法律第180号)

交通安全施設等整備事業の推進に関する法律(昭和41年法律第45号)

道路整備費の財源等の特例に関する法律(昭和33年法律第34号)

|

|

補助事業者

(事業主体)

|

県3、市1、計4事業主体

|

|

補助事業

|

建物移転補償

|

|

補助事業の概要

|

道路を改築するなどのため、支障となる建物等の移転補償を行うなどのもの

|

|

事業費の合計

|

727,351,667円(平成17、18両年度)(うち国庫補助対象額715,802,146円)

|

|

上記に対する国庫補助金交付額の合計

|

393,691,179円

|

|

不当と認める事業費

|

33,509,712円(平成17、18両年度)(うち国庫補助対象額33,112,361円)

|

|

不当と認める国庫補助金交付額

|

18,211,798円(平成17、18両年度)

|

|

都道府県等の事業主体(以下「各事業主体」という。)では、道路改築事業等の一環として、道路を改築するなどのため、道路用地の取得に伴い支障となる建物等の移転補償を行っている。

公共事業の施行に伴う損失の補償については、各事業主体では、「公共用地の取得に伴う損失補償基準要綱」(昭和37年閣議決定)に準じて制定するなどした損失補償基準等に基づくなどして行うこととしている。

各事業主体では、損失補償基準等に基づき、残地又は残地以外の土地に従前の建物と同種同等の建物を建築することが合理的と認められる場合、従前の建物の推定再建築費に、建物の耐用年数や経過年数等から定まる再築補償率を乗ずるなどして建物移転料を算出することとしている。そして、鉄骨造り建物の建物移転料については、各事業主体がそれぞれ制定するなどした「非木造建物〔I〕調査積算要領」及び中央用地対策連絡協議会監修の「非木造建物調査積算要領の解説」(以下、これらを「要領等」という。)により、次のとおり算出している。

〔1〕 延床面積に統計数量値(注)

を乗ずるなどしてく体の鉄骨重量を計算する。

〔2〕 く体の鉄骨重量に鋼材費などの単価を乗ずるなどしてく体の工事費を算出する。

〔3〕 建物のく体、電気設備等の工事費を積み上げるなどして推定再建築費を算出する。

〔4〕 推定再建築費に再築補償率を乗ずるなどする。

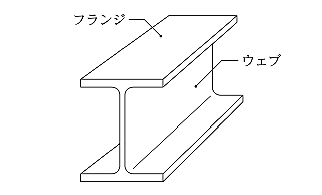

上記の算出において、く体の鉄骨重量及び耐用年数は、柱、梁等の建物の主要な構造部分に使用されている鉄骨の厚さの区分に応じて算出することとされている。そして、その区分には、「肉厚9mm以上のもの」、「肉厚4mmを超え9mm未満のもの」、「肉厚4mm以下のもの」がある。

また、鉄骨のうちH形鋼の構成部位にはウェブとフランジがあり、それぞれの厚さは異なっている(参考図参照)

。

各事業主体では、建物移転料に建物以外の工作物等の移転料等を加算して補償費を算出し、土地の取得が必要な場合は、土地代金を補償費に加算して事業費を算定している。

概念図

H形鋼の構成部位

本院は、25都道府県及びその管内の123市町村において会計実地検査を行った。そして、合規性、経済性等の観点から、建物移転料の算定が適切に行われているかなどに着眼して補償金額の内訳書等の書類により検査したところ、4事業主体が事業費計727,351,667円(うち国庫補助対象額715,802,146円、国庫補助金393,691,179円)で実施した建物等の移転補償等において、建物移転料の算定が次のとおり適切でなかった。

すなわち、4事業主体では、建物移転料の算定に当たり、建物の主要な構造部分に使用されているH形鋼の構成部位であるウェブとフランジのうち、ウェブより厚いフランジの厚さによって区分を決定し、これに応じてく体の鉄骨重量及び耐用年数を決定していた。

しかし、要領等によれば、フランジの厚さではなく、ウェブの厚さによって区分を決定することとされていることから、前記の4事業主体が計算した鉄骨重量及び再築補償率は過大に算出されている。

したがって、上記の方法により適正な建物移転料を算出し、これによるなどして事業費を算定すると、計693,841,955円となり、計33,509,712円(うち国庫補助対象額33,112,361円)が過大に算定されており、これに係る国庫補助金相当額18,211,798円が過大に交付されていて不当と認められる。

上記の事態について、一例を示すと次のとおりである。

A事業主体では、平成17年度に、鉄骨造り2階建て倉庫等5棟(延床面積130.38m2

、179.34m2

、79.24m2

、499.09m2

及び90.82m2

)の移転補償等を事業費269,140,019円(国庫補助金148,027,010円)で実施している。

しかし、これらの建物について、誤ってウェブの厚さ(3.2mm、7.0mm及び7.5mm)ではなく、フランジの厚さ(4.5mm、10.0mm及び11.0mm)によって区分を決定し、これに応じてく体の鉄骨重量及び耐用年数を決定していた。

したがって、適正な建物移転料を算出し、これによるなどして事業費を算定すると256,314,122円となり、12,825,897円が過大に算定されており、これに係る国庫補助金相当額7,054,243円が過大に交付されている。

このような事態が生じていたのは、4事業主体において、委託した補償費算定業務の成果品に誤りがあったのに、これに対する検査が十分でなかったことによると認められる。

これを事業主体別に示すと次のとおりである。

県名

|

事業主体

|

年度

|

事業費

(国庫補助対象事業費)

|

左に対する国庫補助金交付額

|

不当と認める事業費

(国庫補助対象事業費)

|

不当と認める国庫補助金

|

|

千円

|

千円

|

千円

|

千円

|

||||

(258)

|

山形県

|

山形県

|

17、18

|

103,332

(103,332)

|

56,832

|

5,377

(5,377)

|

2,957

|

(259)

|

神奈川県

|

藤沢市

|

17

|

291,105

(279,555)

|

153,755

|

10,774

(10,377)

|

5,707

|

(260)

|

島根県

|

島根県

|

17

|

269,140

(269,140)

|

148,027

|

12,825

(12,825)

|

7,054

|

(261)

|

福岡県

|

福岡県

|

17、18

|

63,774

(63,774)

|

35,075

|

4,531

(4,531)

|

2,492

|

| (258)−(261) の計 | 727,351

(715,802)

|

393,691

|

33,509

(33,112)

|

18,211

|

|||