平成18年度決算検査報告

会計名及び科目

|

一般会計

|

(組織)国土交通本省

|

(項)住宅対策諸費

|

部局等

|

4都県

|

||

補助の根拠

|

公営住宅法(昭和26年法律第193号)

|

||

補助事業者

(事業主体)

|

県1、市2、区1、町1、計5事業主体

|

||

補助金

|

公営住宅家賃対策補助金

|

||

補助金の概要

|

公営住宅を管理する地方公共団体に対して、家賃に係る補助を行うために交付するもの

|

||

上記に対する国庫補助金交付額

|

702,057,000円

|

(平成13年度〜17年度)

|

|

不当と認める国庫補助金交付額

|

19,576,000円

|

(平成13年度〜17年度)

|

|

公営住宅家賃対策補助金(以下「家賃対策補助金」という。)は、住宅に困窮する低額所得者に低廉な家賃で賃貸等することを目的として、公営住宅法(昭和26年法律第193号)の規定に基づき建設された公営住宅を管理する地方公共団体に対し国が交付するものである。

家賃対策補助金の交付額は、公営住宅の団地別、管理開始年度別、入居者の収入の区分別等に次のとおり補助基本額を算定し、これらを合計した後に2分の1を乗ずるなどして算定することとなっている。

このうち、近傍同種の住宅の家賃の額(以下「近傍住宅家賃」という。)及び入居者負担基準額は、それぞれ次により毎年度算定することとなっている。

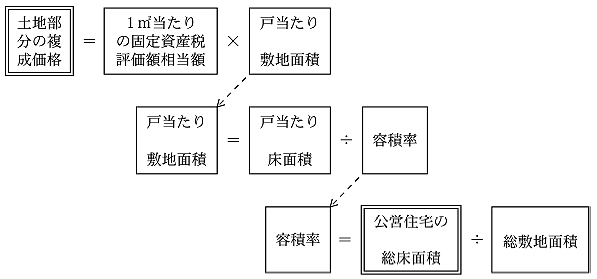

近傍住宅家賃は、建物・土地部分の複成価格、公課等により構成されており、「公営住宅法の一部を改正する法律等の運用について」(平成8年建設省住総発第135号建設省住宅局長通知)等により、次のとおり算定することとなっている。

この場合において、土地部分の複成価格については、次のとおり算出することとなっている。

また、公課については、固定資産税と都市計画税があり、各地方公共団体において実際に条例で規定されている税率等により算出した税額に相当する額となっている。また、近傍同種の住宅が税制上の特例の対象となる場合には、特例を適用した後の税額に相当する額とすることとなっている。

税制上の特例としては、地方税法(昭和25年法律第226号)第349条の3の2における住宅用地に対して課する固定資産税の課税標準の特例や、同法附則第16条における新築住宅に対して課する固定資産税の減額措置、同法第367条における地方公共団体独自の固定資産税の減免措置等がある。そして、近傍住宅家賃の公課の算出における税制上の特例の適用開始時期については、当該住宅の管理開始の時点とされている。

入居者負担基準額は、入居者の収入、当該公営住宅の立地条件及び規模等に応じて算定するほか、次の場合には所定の加算を行うこととなっている。

すなわち、公営住宅の建設に係る土地の取得費については補助対象外となっているが、平成10年12月から15年3月までの間に事業主体が取得した公営住宅の建設に係る土地の取得費については、公営住宅等供給促進緊急助成事業費補助金交付要綱(平成10年建設省住備発第150号建設省住宅局長通知)により、特例的に公営住宅等供給促進緊急助成事業費補助金(以下「緊急助成事業費補助金」という。)の対象とされた。そして、緊急助成事業費補助金の交付を受けた公営住宅については、後年度において家賃対策補助金の額から緊急助成事業費補助金に相当する額を、家賃対策補助金の対象となる期間(20年間)にわたって減額することとされ、この減額の方法として、補助基本額の算定要素である入居者負担基準額に、次のとおり、土地の取得費などから算出した額(以下「加算額」という。)を加算したものを入居者負担基準額とすることにより、補助基本額を減額することとなっている。

本院は、25都道府県及び管内の133市区町村、計158事業主体において、合規性等の観点から、補助基本額の算定が適正に行われているかに着眼して、家賃対策補助金の交付申請書及び実績報告書等の書類等により会計実地検査を行った。

検査したところ、4都県の5事業主体において、補助基本額の算定に当たり、近傍住宅家賃における土地部分の複成価格や公課の算出を誤っていたり、緊急助成事業費補助金の交付を受けた公営住宅について、誤って入居者負担基準額に加算額を加算していなかったりなどしていた。このため、補助基本額が過大に算定されており、これに係る国庫補助金計19,576,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、上記の5事業主体において近傍住宅家賃及び入居者負担基準額の算定についての理解が十分でなかったこと及び交付申請書等の受理、審査を行う都県の審査が十分でなかったことなどによると認められる。

これを態様別・事業主体別に示すと次のとおりである。

都県名

|

事業主体

|

年度

|

国庫補助金交付額

|

不当と認める国庫補助金交付額

|

千円

|

千円

|

||||

(264)

|

東京都

|

文京区

|

17

|

31,007

|

1,275

|

文京区では、補助基本額の算定に当たり、公課を算出する際に、新築住宅に対して課される固定資産税等については、地方税法第367条の規定に基づく東京都都税条例の規定等により、住宅の管理開始時から3年は全額減免とすべきところ、誤って、この減免を考慮していなかった。このため、近傍住宅家賃が過大に算定され、その結果、補助基本額が過大に算定されていた。

したがって、適正な近傍住宅家賃により家賃対策補助金の額を算定すると29,732,000円となり、交付額との差額1,275,000円が過大に交付されていた。

(265)

|

奈良県

|

御所市

|

13〜17

|

120,411

|

4,233

|

御所市では、補助基本額の算定に当たり、公課を算出する際に、200m2

以下の住宅用地に対して課される固定資産税の課税標準については、地方税法第349条の3の2の規定等により、6分の1の額とすべきところ、誤って、この特例を考慮していなかったり、新築住宅のうち中高層耐火建築物に対して課される固定資産税については、地方税法附則第16条の規定等により、住宅の管理開始時から5年は2分の1に相当する額を減額すべきところ、誤って、この減額を考慮していなかったりしていた。このため、近傍住宅家賃が過大に算定され、その結果、補助基本額が過大に算定されていた。

したがって、適正な近傍住宅家賃により家賃対策補助金の額を算定すると計116,178,000円となり、交付額との差額、計4,233,000円が過大に交付されていた。

(266)

|

鳥取県

|

鳥取県

|

16、17

|

508,836

|

7,501

|

鳥取県では、補助基本額の算定に当たり、土地部分の複成価格を算出する際に、誤って、当該補助基本額の算定対象と異なる棟の総床面積を用いて容積率を過小に算出するなどしていたり、公課を算出する際に、新築住宅に対して課される固定資産税については、地方税法附則第16条の規定等により、住宅の構造等に応じて管理開始時から3年又は5年は2分の1に相当する額を減額すべきところ、誤って、減額する期間を1年短くしていたりしていた。このため、近傍住宅家賃が過大に算定され、その結果、補助基本額が過大に算定されていた。

したがって、適正な近傍住宅家賃により家賃対策補助金の額を算定すると計501,335,000円となり、交付額との差額、計7,501,000円が過大に交付されていた。

(267)

|

長野県

|

東御市

|

17

|

12,433

|

4,805

|

東御市では、緊急助成事業費補助金の交付を受けた公営住宅に係る補助基本額の算定に当たり、誤って、入居者負担基準額に加算額を加算していないなどしていた。このため、入居者負担基準額が過小に算定され、その結果、補助基本額が過大に算定されていた。

したがって、適正な入居者負担基準額により家賃対策補助金の額を算定すると7,628,000円となり、交付額との差額4,805,000円が過大に交付されていた。

(268)

|

奈良県

|

磯城郡川西町

|

15、16

|

29,370

|

1,762

|

川西町では、緊急助成事業費補助金の交付を受けた公営住宅に係る補助基本額の算定に当たり、誤って、土地の取得費を実際よりも過小に算出し、入居者負担基準額に加算すべき加算額を過小にしていた。このため、入居者負担基準額が過小に算定され、その結果、補助基本額が過大に算定されていた。

したがって、適正な入居者負担基準額により家賃対策補助金の額を算定すると計27,608,000円となり、交付額との差額、計1,762,000円が過大に交付されていた。

(264)-(268)

の計

|

702,057

|

19,576

|